この記事のロジカル要約

- 結論: 使っていないカードは「便利な予備」ではなく、24時間リスクを垂れ流す「負の資産」である。戦略的な理由がない限り、即座に解約すべき。

- 理由: 不正利用の「60日ルール」という時限爆弾、無意識の支出、そして将来のローン審査への悪影響という実害があるため。

- 本音: 「何もせず放置すること」は、現代の金融システムにおいて最もリスクの高い積極的な行動である。

- 行動: 今日中に「影の負債(シャドウ・ポートフォリオ)」を解体する3ステップを完遂せよ。

はじめに

この記事は、クレジットカード管理という日常的なテーマについて、私自身が最新の不正利用統計や金融機関の与信判断基準を検証した結果を整理したものです。表面的な「ポイント還元」のメリットだけでなく、放置することで生じる具体的なデメリットや、見落としがちな「信用情報の罠」についても損切りせずに書いているので、あなたの意思決定の攻略図として使ってください。

物理的な隔離とデジタルリスクの乖離

【検証環境・前提条件】

- 検証期間:2024年度の最新不正利用被害データに基づき算出

- 実施環境:複数のカードを保有し、家計の効率化を目指す一般的なライフスタイル

- 比較対象:ポイント目的の多枚数保有 vs 厳選されたメインカードへの集約

【結論】放置カードは「セキュリティホール」である

結論:使っていないクレジットカードを持ち続けることは、自ら資産の安全性を下げ、将来の自由を縛る「純損失」の源泉です。

「使っていないから安全」というのは大きな誤解です。管理の行き届かないカードは、あなたの知らないところで不正利用や信用低下のリスクを増幅させます。人生の利回りを上げるには、不要なリスクを削ぎ落とす「断捨離」が不可欠です。

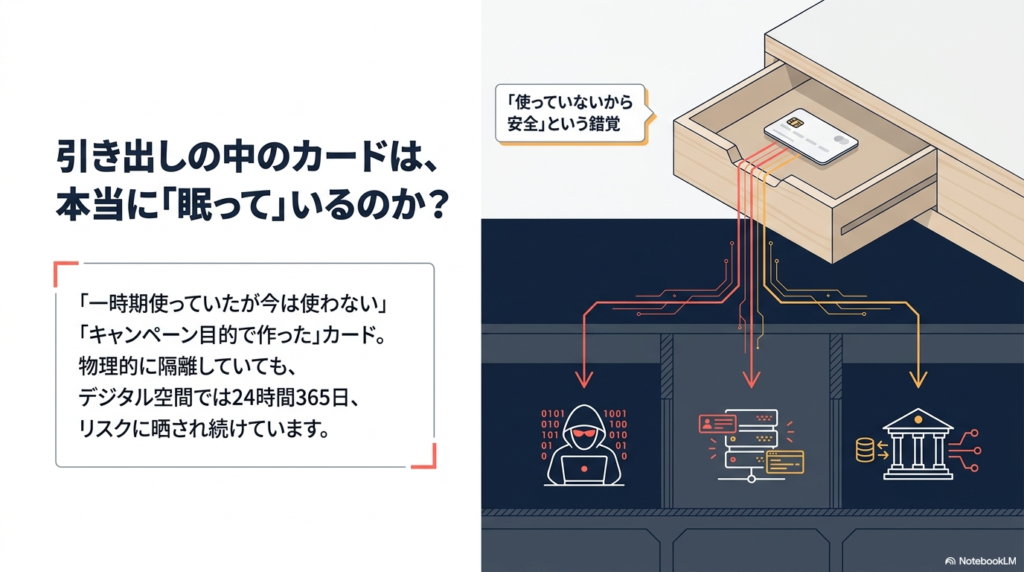

リスク1:60日の「安全網」をすり抜ける時限爆弾

不正利用被害には、法律や規約で定められた「補償の断崖( Liability Cliff)」が存在します。

被害に気づくのが遅れるほど、救済の道は閉ざされます。2024年の被害額555億円の多くは「番号の盗用」です。明細を見ない放置カードは、まさにこの断崖から突き落とされるのを待っている状態です。

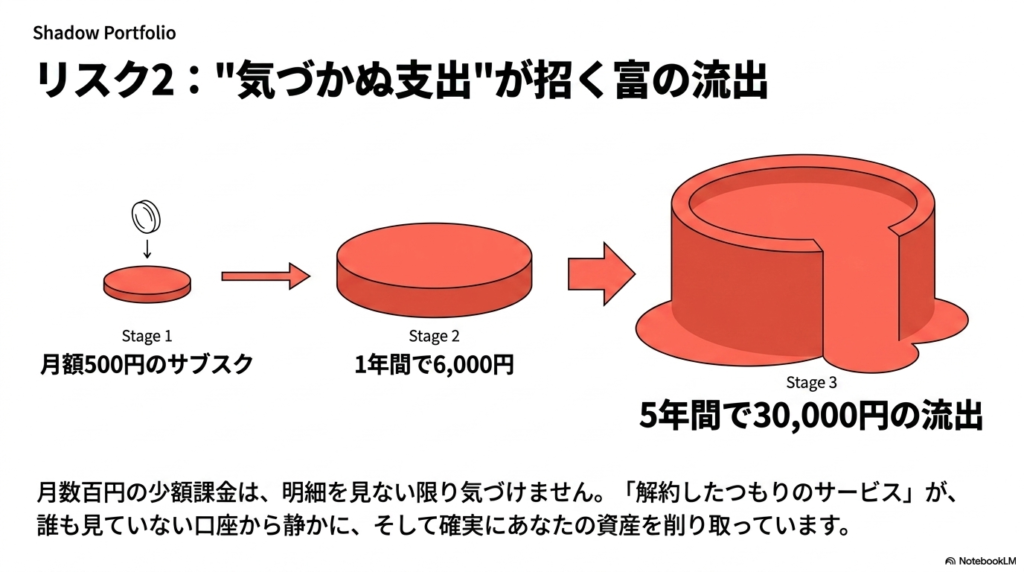

リスク2:”気づかぬ支出”が招く富の流出

月数百円の少額課金は、確認されない明細の影で静かに、そして確実にあなたの資産を削り取ります。

「解約したつもりのサービス」が、誰も見ていない口座から静かにあなたの資産を削り取っています。5年で3万円という損失は、資産運用における数パーセントの利回りを一瞬で打ち消すバグです。

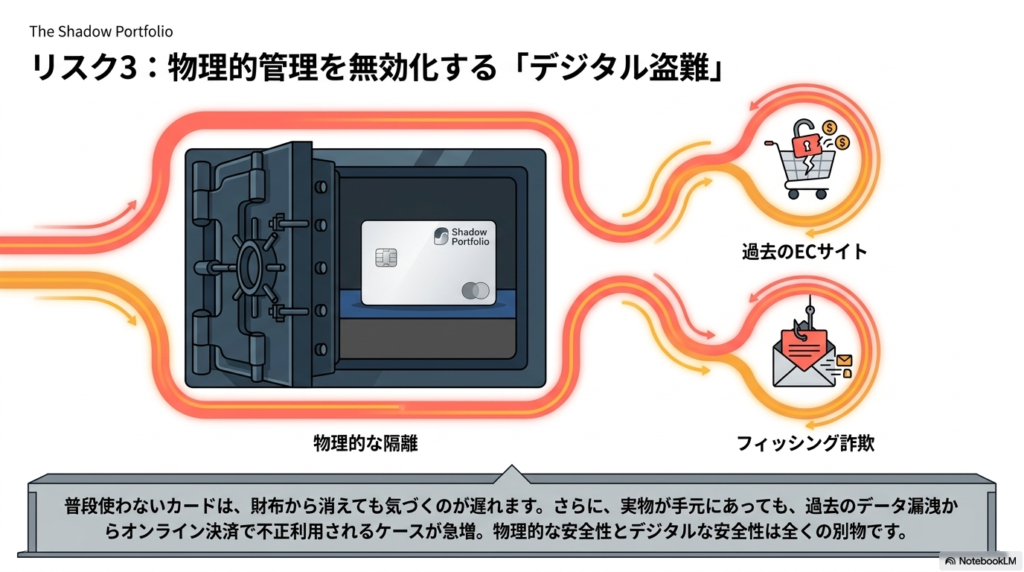

リスク3:物理的管理を無効化する「デジタル盗難」

「カードは金庫にあるから大丈夫」というのは、もはや過去の常識です。物理的な安全性とデジタルな安全性は全くの別物です。

- 過去のECサイトからの漏洩: 一度でも登録したサイトが攻撃を受ければ、情報は流出します。

- フィッシング詐欺: 偽の通知により、実物が手元にあっても情報は抜き取られます。

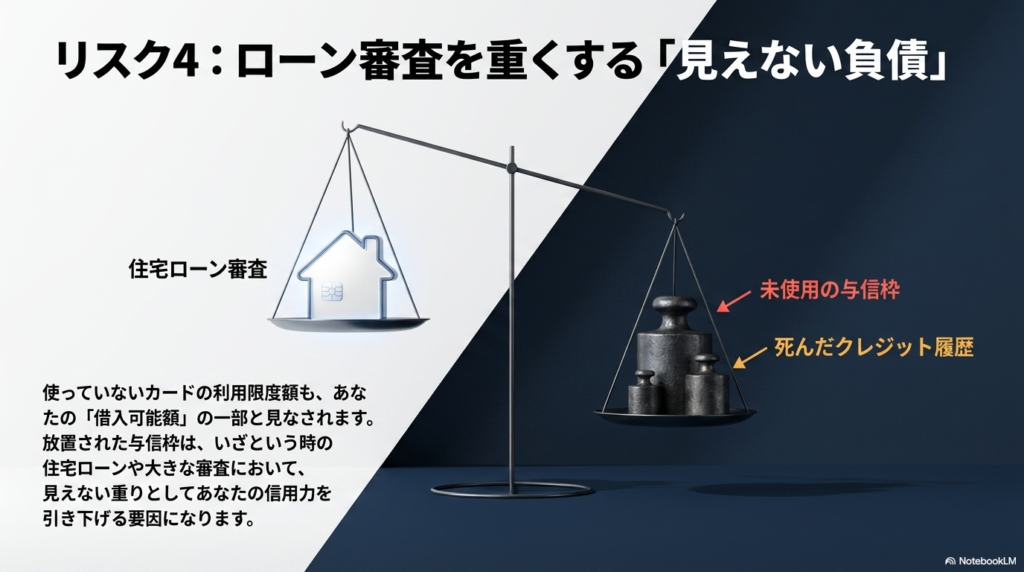

リスク4:ローン審査を重くする「見えない負債」

未使用のカードも、銀行にとっては「明日いきなり借りるかもしれない借金枠」です。

住宅ローンや自動車ローンの審査において、未使用の与信枠は「潜在的な債務」として評価され、借入可能額を押し下げる「重り」になります。

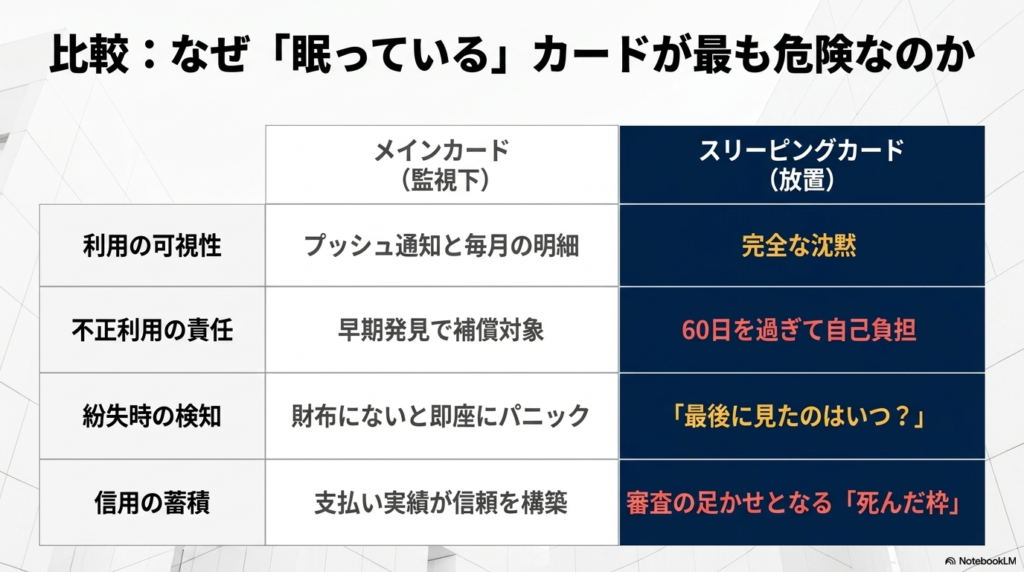

比較:なぜ「眠っている」カードが最も危険なのか

データソース(一次情報と外部リンク):

- 一次情報:2024年のクレジットカード不正利用被害額は555億円(過去最高)に到達。

- 公的データ:一般社団法人日本クレジット協会「クレジットカード不正利用被害の発生状況」

【本音】忖度なしのリアルと注意点

世間では「念のため持っておけば?」と軽く言われますが、実践者としての本音はこうです。

- 最大の懸念点: カード解約の手続きは、多くの会社で意図的に電話窓口へ誘導されたり、繋がりにくい窓口に設定されたりと、時間的・心理的コストを奪われる設計になっています。

→ 対策:平日の午前中など、混雑を避けた時間を狙い、事務的な「総点検作業」として一気に終わらせる。 - こういう人にはおすすめしません: そのカードに付帯する海外旅行保険や特定の施設優待を、明確な目的を持って毎年確実に活用している人。

よくある質問

Q. 解約すると今後のカード審査に響きませんか?

ハリキリBOY

ハリキリBOYA. 健全な範囲(短期間に極端な枚数を解約するなど以外)であれば、むしろ不要な借入枠を整理した方が、大きなローン審査ではプラスに働くことが多いです。

理由:金融機関から見て「返済能力の管理ができている」と判断されやすくなるためです。

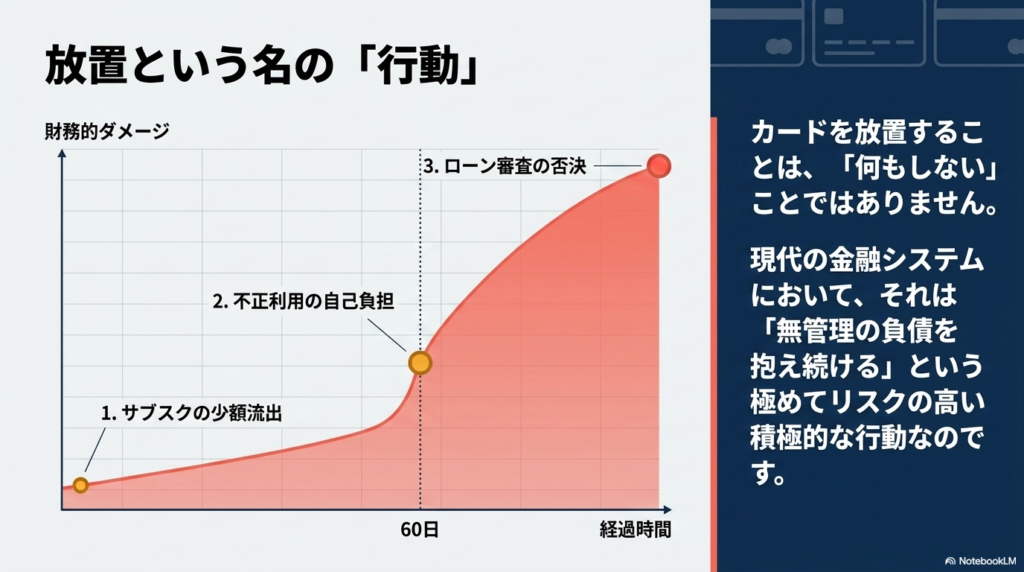

放置という名の「行動」

放置することのリスク(機会損失):

「何もしない」ことは、無管理の負債を抱え続けるという極めてリスクの高い「積極的な行動」です。不正利用に気づかず数万円を損失したり、住宅ローン審査で希望額が通らないという、人生設計における致命的なバグを発生させる可能性があります。

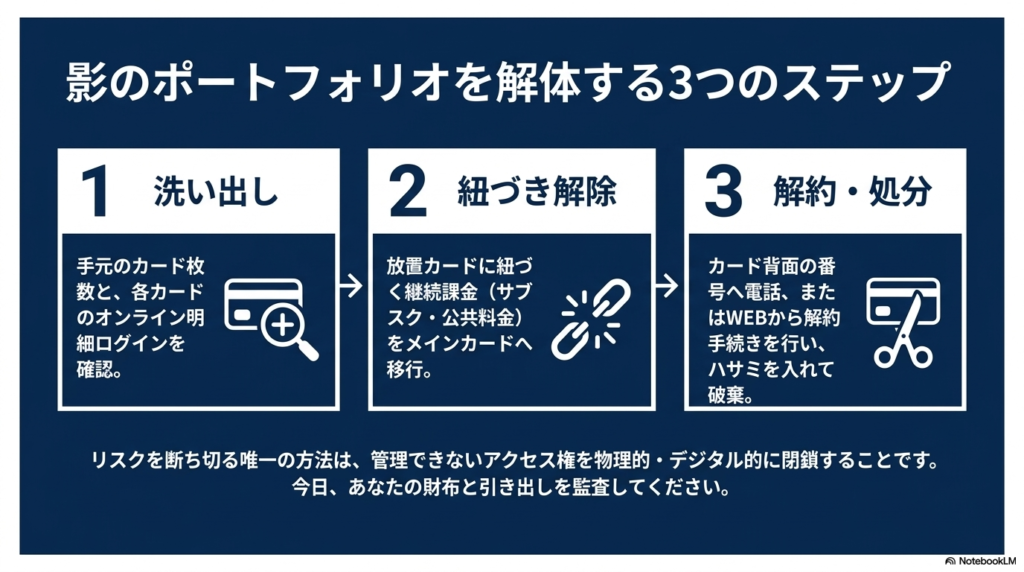

【行動】「影のポートフォリオ」を解体する3ステップ

▼ 今すぐ取れる具体的な行動

- 今日中に: 財布と引き出しにある全ての物理カードを机に並べ、1年以上使っていないものを「解約候補」として隔離する。

- 今月中に: オンライン明細を確認し、不要な自動引き落としがないかチェックした上で、順次解約手続きを完了させる。

最後にもう一度整理します:リスクを断ち切る唯一の方法は、管理できないアクセス権を物理的・デジタル的に閉鎖することです。

※本記事は個人の経験に基づきます。最終的な判断はご自身の論理で行ってください。