この記事のロジカル要約

- 結論: 総資産は19,203,945円(前月比 +1,795,663円)で過去最高値を更新。

- 理由: 歴史的な円安(158〜160円/USD)が外貨建て資産(オルカン・S&P500)の評価額を爆発的に押し上げたため。

- 本音: 円建ての数字は増えたが、実質的な「株数」の伸びは鈍化しており、通貨価値の低下というリスクも孕んでいる。

- 行動: 為替のノイズを無視し、淡々と「ドルコスト平均法」による積立を継続する。

はじめに

この記事は、2026年4月の荒れ相場において、私自身が総額1,900万円を超える資産を運用し、身銭を切って検証した結果を整理したものです。表面的な「増えた」という結果だけでなく、その裏にある円安の副作用や、下落局面で狼狽売りしないための「思考の攻略図」として使ってください。

【検証環境・前提条件】

- 検証期間:2026年4月1日 〜 2026年4月30日

- 実施環境:会社員としての給与所得+インデックス投資(オルカン中心)+BTC

- 比較対象:3月末時点の公開資産からの推移

【結論】総資産1920万円。1ヶ月の純増額は「179万円」

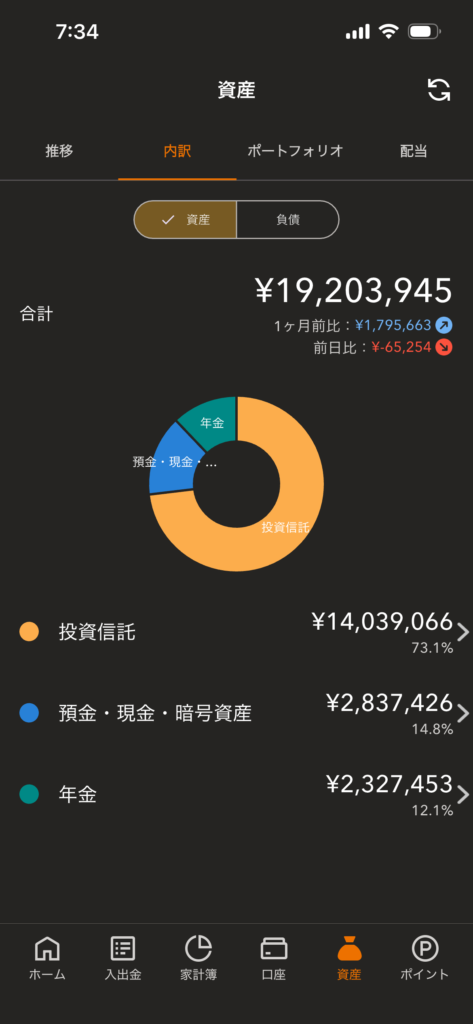

結論:4月末の総資産は19,203,945円となり、1ヶ月で「1,795,663円」の純増を記録しました。

今月より、2019年から運用し別枠で管理していた「iDeCo資産(約232万円)」を合算していますが、それを差し引いた4月単月のパフォーマンスだけでも約180万円増加しています。

| 資産クラス | 4月末(今回) | 備考(1ヶ月の挙動) |

|---|---|---|

| 投資信託(オルカン・S&P500) | 14,039,066円 | 株価調整を円安がカバーし大幅プラス |

| 現金・暗号資産(BTC等) | 2,837,426円 | 半減期通過も円建てでは堅調を維持 |

| 年金(iDeCo / オルカン) | 2,327,453円 | ※今月より新たに合算 |

| 総資産合計 | 19,203,945円 | (前月比 +1,795,663円) |

これにより、目標とする8,000万円に対し、進捗率は24.0%となり、ようやく全体の4分の1が射程圏内に入りました。

【理由】世界株安を飲み込んだ「記録的な円安」の力

この180万円増に至った論理的根拠を、2つのチャートで証明します。

まず上の画像は、私がメインで投資しているオルカンとほぼ同じ値動きをする「ACWI(世界株ETF)」の4月のチャートです。中東情勢の悪化などで、月半ばに激しく下落しているのがわかります。

しかし、次の画像が「ドル円」のチャートです。株価が沈み込んでいるのと同じタイミングで、歴史的な円安が進行し、一時1ドル160円を突破する猛烈な右肩上がりを見せています。

- メリット(上昇要因):資産の約85%が「外貨建て資産」であること。

株価自体のマイナスを、円安による「プラスの評価益」が完全に相殺し、結果として円建ての総資産を180万円も押し上げました。 - デメリット(懸念要因):実質的な成長の不在。

今回の増益は「円の価値が下がった」ことによる裏返しに過ぎません。将来、円高に振れた瞬間に評価損が出るリスクを常に抱えています。

【本音】忖度なしのリアルと「ポートフォリオの黄金比」

世間では「資産が増えて羨ましい」と評価されますが、実践者としての本音は「為替マジックに過ぎないため、ここで浮かれると足元をすくわれる」ということです。

暴落や為替変動に耐えるためには、上記の円グラフのような資産配分(投資信託73.1%、年金12.1%の強固な土台)を崩さないことが重要です。

- 最大の懸念点: 一時的な下落で狼狽売りしてしまうこと。

→ 対策:円建ての数字に一喜一憂せず、常に「どれだけの株数・口数を保有しているか」という数量ベースで進捗を管理する。 - こういう人にはおすすめしません: 1ヶ月で数十万円単位の変動を見て、日々の生活が手につかなくなるほど不安になる人。インデックス投資は「寝て待てる」リスク許容度の範囲内でやるのが鉄則です。

よくある質問

Q. 今、円安で割高な気がしますが、買い増しすべきですか?

ハリキリBOY

ハリキリBOYA. 結論、すべきです。

理由:将来の円安・円高を予測することは不可能です。高値掴みを恐れて機会損失を出すバグを避けるため、自動積立(ドルコスト平均法)で感情を殺すのが最も合理的だからです。

【行動】「待機」という名の積極的投資

放置することのリスク(機会損失):

下落を恐れて現金比率を上げすぎることは、インフレ(物価高)による「現金の目減り」というバグを放置することと同じです。4月の円安局面は、投資をしていないことが最大のリスクであることを証明しました。

▼ 今すぐ取れる具体的な行動

- 今日中に: マネーフォワード等の管理ツールで、自分の全資産のうち「外貨建て資産」が何%あるか可視化する。

- 今月中に: iDeCoやNISAの積立設定が「最短・最大」の利回りを生む設定になっているか、論理的に再確認する。

最後にもう一度整理します:投資の成功は「何を買うか」ではなく、「どんな嵐が来ても市場に居座り続けること」で決まります。

※本記事は個人の経験に基づきます。最終的な判断はご自身の論理で行ってください。