このブログを読むとわかること

- 2026年の労働基準法改正で「働き方のルール」がどう変わるか

- 長時間労働の是正が収入と資産形成に与える影響

- 残業代減少リスクへの備え方と家計設計の見直しポイント

- 副業・フリーランス時代に必要な収入源の多様化戦略

はじめに

2026年に予定されている労働基準法の大改正は、40年ぶりに働き方の前提を揺るがす内容です。これは単なる制度変更ではなく、私たちの収入構造や資産形成の方向性を見直す大きな転換点だと感じています。この記事では、改正内容を資産形成の視点から整理し、実際に生活や投資戦略をどう最適化すべきかをまとめます。

目次

資産形成を始めて感じた変化

結論として、今回の労基法改正は「残業代で稼ぐ働き方」から「時間を活かして稼ぐ働き方」への転換を迫る内容です。この流れは資産形成にとってプラスであり、長期的に見ると“時間”が最大の武器になります。

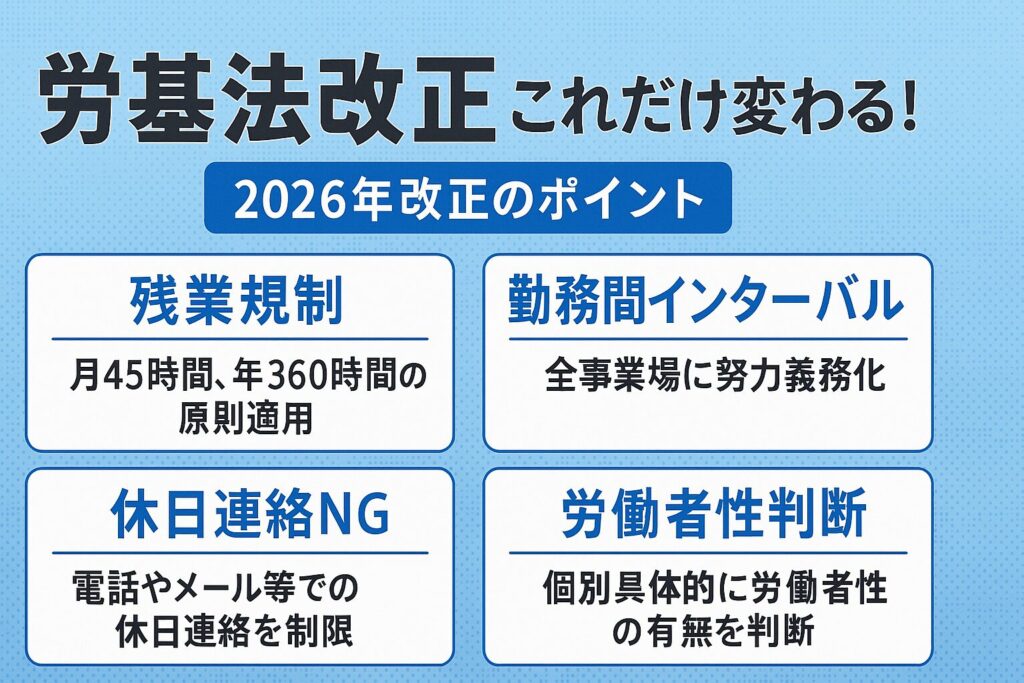

改正内容では、連続勤務の制限、勤務間インターバル(原則11時間)の確保、休日連絡の原則禁止などが議論されています。これにより、月30〜40時間残業していた人ほど収入の変化が生じる可能性があります。残業代前提の家計はリスクが高くなるため、今のうちから「定時給与基準」で家計を組む方が安全です。

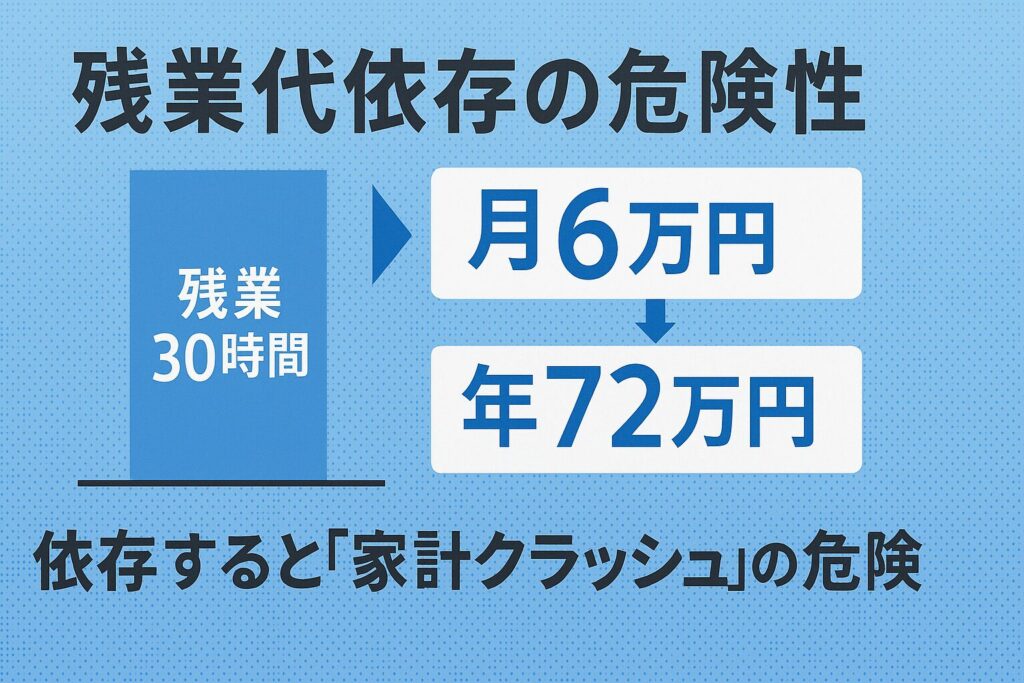

例えば残業30時間・時給2,000円の人は、単純計算で月6万円の残業代が減る可能性があります。ここに依存せず、残業代は「一時収入扱い」にして全額投資へ回すなど、家計設計のアップデートが必要になります。

実際に調べて気づいた注意ポイント

- リスク/落とし穴:残業代が生活費に組み込まれている → 回避策:生活費は「残業ゼロの手取り」で再設計し、残業代は100%投資か貯蓄に回す。

- リスク/落とし穴:休日でも連絡が来て休めない → 回避策:「翌営業日返信」を自分の基準にし、勤務外の境界線を明文化しておく。

- リスク/落とし穴:副業を増やしすぎてトータル労働時間が法令の枠を超える → 回避策:月の労働時間をざっくり管理し、繁忙期は仕事を受けすぎない。

- 条件や前提:2025年〜2026年の国会審議で詳細は変わる可能性あり。

- 情報の信頼性:厚生労働省の審議会資料・社労士レポートを一次情報として参照。

私の実践記録と結果

私自身、労基法改正の情報をきっかけに、まず「残業ゼロ前提」で年間のキャッシュフローを作り直しました。すると、生活費がやや高めに設定されていたことが分かり、家計改善の余地が見えてきました。

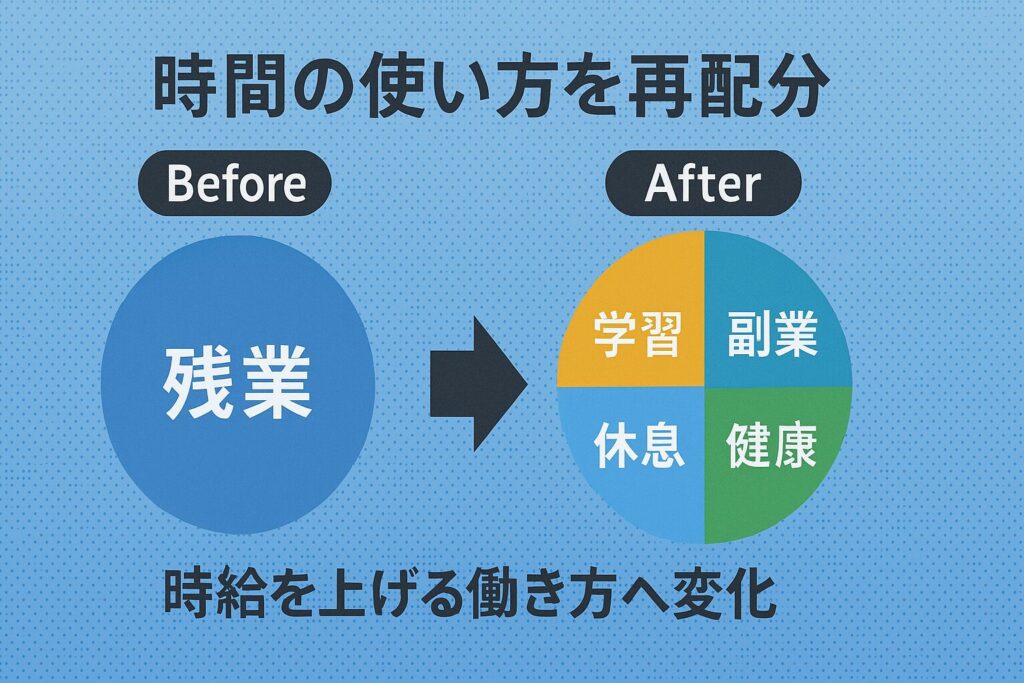

さらに、生まれた時間をすべて自己投資に回すルールを作りました。具体的には、資格学習、副業の試行、読書や健康づくりの時間に割り当てました。この時間が、後々の収入の柱を増やす基盤になると実感しています。

- 「残業なし手取り」で家計簿を作り直し、赤字にならないラインまで固定費を削減。

- 空いた時間を「学習○時間・副業○時間」とブロック化して予定に固定。

- 残業代や臨時収入は100%特定口座に入れ、インデックス投資へ自動振替。

労基法改正による“時間の増加”は、資産形成の格差をさらに広げる可能性があります。時間を「消費」するか、「未来のキャッシュフロー拡大」に使うかで結果に大きな差が生まれます。

よくある質問

Q. 残業規制で残業代が減ると資産形成に不利では?

ハリキリBOY

ハリキリBOYA. 短期的には不利ですが、中長期ではプラスになりやすいです。

理由:増えた時間を自己投資や副業に回すことで「時給そのもの」が上がり、収入の伸び代が大きくなります。

Q. 副業は労基法改正後やりにくくなる?

ハリキリBOY

ハリキリBOYA. やりにくくなるというより、ルールが明確になります。

理由:労働時間通算や労働者性の判断基準が整理されるため、「安全な副業」と「危険な副業」が見分けやすくなります。

Q. いつから備えればいい?

ハリキリBOY

ハリキリBOYA. 今すぐでOKです。

理由:法改正は時間がかかりますが、「残業に依存しない家計」「時間を投資に振り向ける習慣」は早く始めるほど効果が高いからです。

最後にもう一度整理します

- 労基法の大改正は「残業頼みの働き方」から「時間を武器にする働き方」への転換点。

- 資産形成では「残業ゼロ前提の家計」と「空いた時間を自己投資へ回す」方針が重要。

- 最初の一歩は「残業ゼロ手取りでの年間キャッシュフロー作り」です。

制度変更は避けられませんが、時間とお金の使い方は自分で選べます。労基法改正をきっかけに、より強い収入基盤と資産形成の仕組みを一緒に作っていきましょう。

コメント