本記事は一般的な情報提供を目的としたもので、投資助言ではありません。投資判断はご自身の責任で行ってください。主要な制度・市場データは[金融庁/NTA/取引所統計]等の一次情報を参照しています。

このブログを読むとわかること

ハリキリBOY

ハリキリBOYこのブログでは、2024年から改正された新NISAの仕組みを初心者向けにわかりやすく解説するよ。

年間投資枠や生涯投資枠の制度概要を整理し、メリットと注意点を「結論→根拠→具体例」で理解でる!

さらに、ぼくが実際にどのように運用しているかのケーススタディも紹介し、再現できる実践手順を公開。

記事を読み終える頃には、NISAを使った資産形成のイメージをつかめるはず!

はじめに

NISAは投資利益にかかる約20%の税金が非課税になる制度で、2024年から大幅に改正されました。最大の変更点は「恒久化」「非課税期間の無期限化」「生涯投資枠1,800万円(うち成長投資枠は1,200万円まで)」の導入です。これにより、長期投資を前提とした制度として安定的に利用できるようになり、資産形成の中心的な仕組みとなっています。本記事では、NISAの仕組みや利点・注意点を整理し、私自身の活用方法も交えて解説します。

学べること

結論:非課税+柔軟性+長期投資の相性が良い

NISAの最大の魅力は「非課税で投資できること」です。加えて、いつでも売却・引き出し可能という柔軟性を持ちながら、制度自体は恒久化されたため、長期投資と極めて相性が良いのが特徴です。

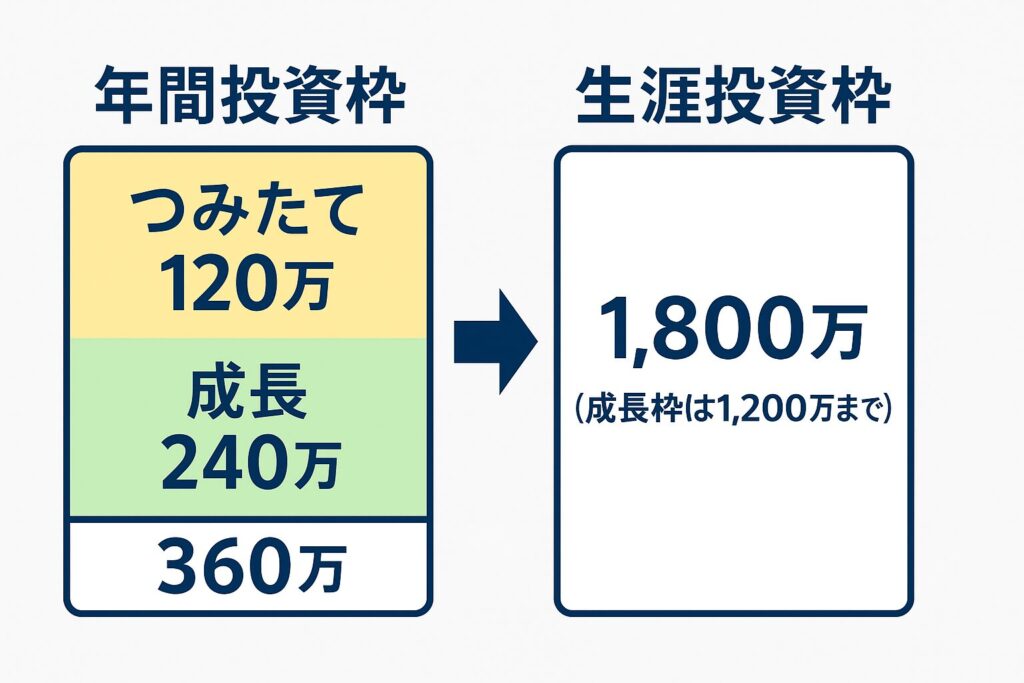

根拠:制度の数値と仕組み

- 年間投資枠:つみたて投資枠120万円+成長投資枠240万円=最大360万円

- 生涯投資枠:総額1,800万円(うち成長投資枠は1,200万円まで)

- 売却すると翌年以降に簿価分の枠が復活(当年は不可)

- 非課税期間は無期限で、制度も恒久化

具体例:年間枠と生涯枠の関係

| 区分 | 年間投資枠 | 生涯投資枠(上限) | 備考 |

|---|---|---|---|

| つみたて投資枠 | 120万円 | 総枠1,800万円に含まれる | 長期積立向け商品 |

| 成長投資枠 | 240万円 | 1,200万円まで | 株式・ETFなど(制限あり) |

| 合計 | 最大360万円/年 | 総枠1,800万円 | 売却で翌年に簿価分復活 |

注意点

結論:損益通算不可・対象商品制限・売却枠の復活に注意

NISAは魅力的な制度ですが、いくつかの落とし穴があります。特に「損益通算ができない」「対象外の商品がある」「売却枠の復活は翌年以降」という点は事前に理解しておかないと不利になります。

リスクと回避策

- 損益通算不可:損失が出ても他口座と相殺できない

→ 回避策:損失ヘッジは課税口座で行う - 対象商品に制限:高レバレッジ投信・毎月分配型・信託期間20年未満の投信などは対象外

→ 回避策:証券会社の「NISA対象商品一覧」で確認 - 売却枠の復活:売却した簿価分は翌年に復活するが、当年は使えない

→ 回避策:計画的に売却する

条件

年間投資枠は最大360万円、生涯投資枠は1,800万円(うち成長枠は1,200万円まで)です。この範囲を前提に投資計画を立てる必要があります。

体験談/ケーススタディ

運用手順(一例)

- まず「つみたて投資枠」で毎月積立を設定(年間120万円を目標)

- 余力があれば「成長投資枠」で追加投資(年間240万円まで)

- 相場過熱時は一部売却し、翌年に枠が復活したら再投資(上級者向け。わからない人は買って放置がベター)

学び

生涯投資枠は有限なので、枠を浪費する短期売買は避けています。積立を土台にして、スポット投資は慎重に行うのが有効だと感じています。

再現手順

- 毎月の余剰資金を把握して積立額を決める

- 証券会社でNISA口座を開設

- つみたて投資枠で自動積立設定

- 成長投資枠は必要に応じて追加利用

- 売却は翌年の枠復活を見越して計画的に行う

よくある質問

Q1:成長投資枠だけで1,800万円使えますか?

いいえ。成長投資枠は生涯1,200万円までです。

Q2:売却すれば当年の年間投資枠が復活しますか?

いいえ。当年は復活せず、翌年以降に簿価分が再利用できます。

Q3:NISAの損失は他口座と相殺できますか?

できません。損益通算・繰越控除は不可です。

Q4:対象外の投資信託はありますか?

あります。高レバレッジ投信・毎月分配型・信託期間20年未満の投信などは対象外です。

まとめ

- 新NISAは「年間投資枠360万円」「生涯投資枠1,800万円(成長枠は1,200万円まで)」で構成されている

- 損益通算不可、対象外商品あり、売却枠は翌年に復活という特徴がある

- 実践は「つみたて枠で自動積立→成長枠は慎重に」という流れが現実的

次回は「iDeCoとは?」の記事で、NISAとの違いや節税効果について解説します。

コメント