このブログを読むとわかること

- インフレとデフレの意味・違い・仕組みが理解できる

- 歴史的事例から経済への影響を具体的に知る

- 資産形成におけるインフレ・デフレの注意点を理解する

- ニュースや物価動向を自分で読み解く視点が身につく

はじめに:テーマの概要と書こうと思った理由

この記事は、資産形成を始めたばかりで経済ニュースに出てくる「インフレ」「デフレ」という言葉は知っていても、その意味や仕組み、生活や資産への影響を正確に理解できていない人に向けて書きました。

例えば、「インフレは悪いこと」「デフレは良いこと」と単純に受け止めてしまう人もいます。しかし実際には、インフレもデフレも立場や状況によってプラスにもマイナスにもなり得ますし、資産価値や家計への影響も異なります。

このブログでは、インフレ・デフレの定義や仕組みをわかりやすく整理し、歴史的事例や具体的な数字を交えながら、資産形成との関係まで体系的に解説します。ニュースや物価の変動を、自分の資産や生活にどう結びつけるかを考えるための基礎知識として活用してください。

第1章:インフレとデフレの定義

1-1. インフレ(Inflation)

物価が継続的に上昇し、お金の価値(購買力)が下がる現象。去年100円で買えたハンバーガーが、今年は110円になっている状態です。

1-2. デフレ(Deflation)

物価が継続的に下落し、お金の価値(購買力)が上がる現象。去年100円だったハンバーガーが、今年は90円になっている状態です。

1-3. インフレとデフレの違い(比較表)

| 項目 | インフレ | デフレ |

|---|---|---|

| 物価の動き | 上昇 | 下落 |

| お金の価値 | 下がる | 上がる |

| 企業収益 | 上がりやすい | 下がりやすい |

| 雇用 | 拡大傾向 | 縮小傾向 |

第2章:仕組みと背景

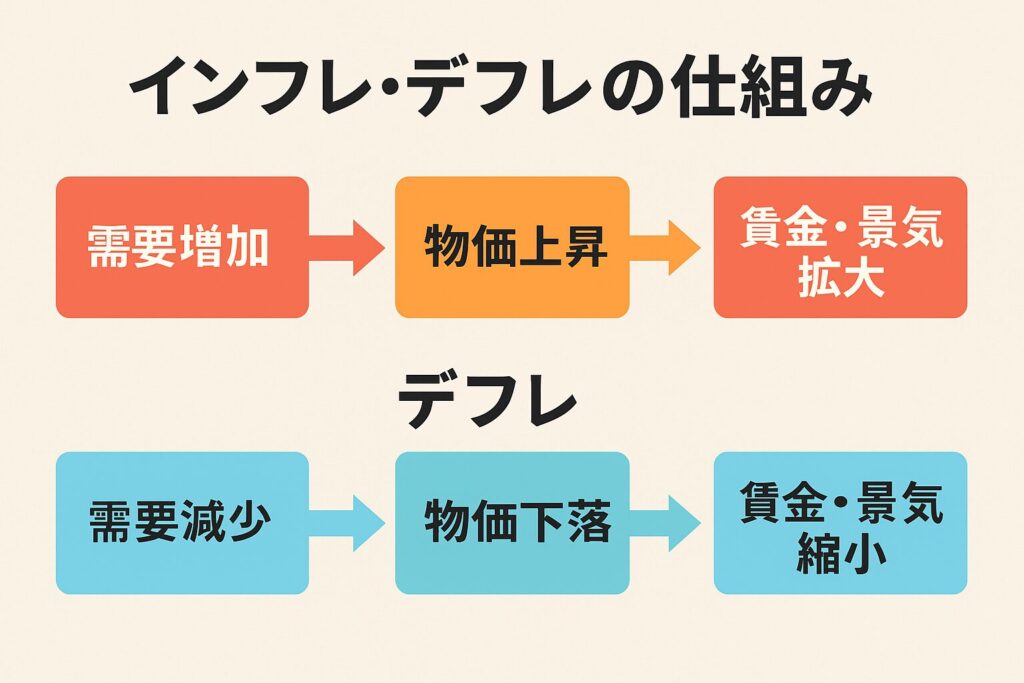

2-1. インフレが起きる主な要因

- 需要増加(景気拡大や人口増)

- 供給制約(原材料不足、災害、紛争)

- 貨幣供給の増加(金融緩和)

2-2. デフレが起きる主な要因

- 需要減少(不況、人口減)

- 供給過剰(過剰生産、在庫過多)

- 貨幣供給の減少(金融引き締め)

2-3. 名目金利と実質金利の違い

名目金利はそのままの金利の数字、実質金利はインフレ率を差し引いた金利です。インフレ率が高いと、名目金利が同じでも実質金利は低くなります。

第3章:歴史的事例から学ぶ

3-1. 1970年代オイルショック

原油価格の急騰により世界的なインフレが発生。日本でもガソリンや生活必需品が値上がりし、消費者物価指数(CPI)が急上昇しました。

3-2. 失われた30年

1990年代初頭のバブル崩壊後、日本は長期のデフレに突入。企業収益の低迷、賃金停滞、消費縮小が続きました。これにより、資産価格(株価・不動産)が長期低迷しました。

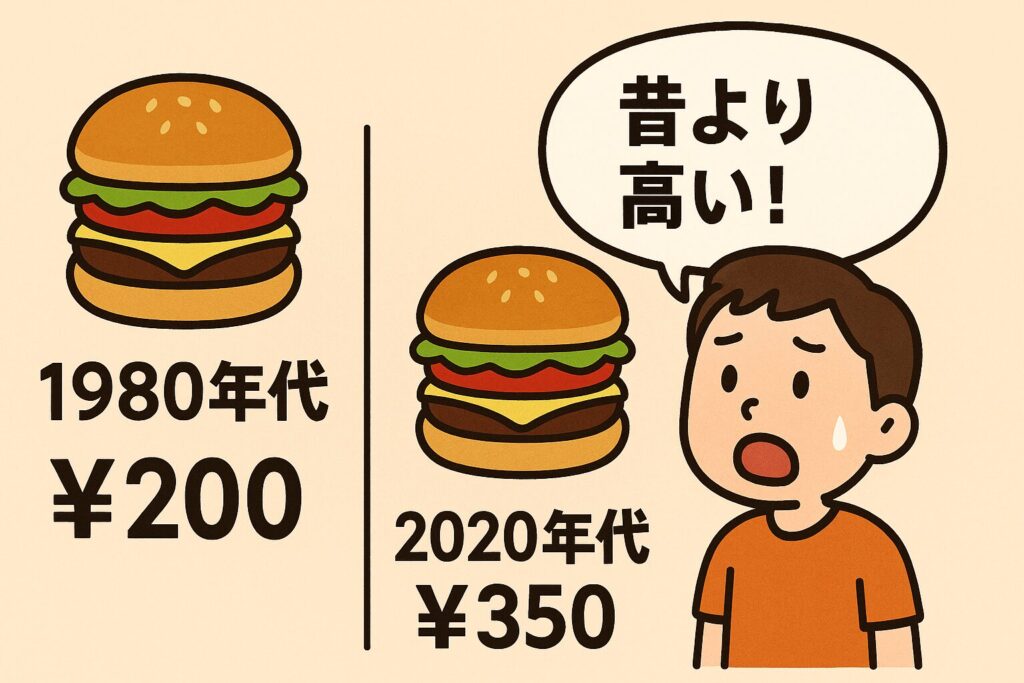

3-3. ハンバーガーの値段で見る物価変動

1980年代はハンバーガー1個が200円前後でしたが、現在は300〜400円台も珍しくありません。これがインフレによる購買力低下のわかりやすい例です。

第4章:資産形成との関係

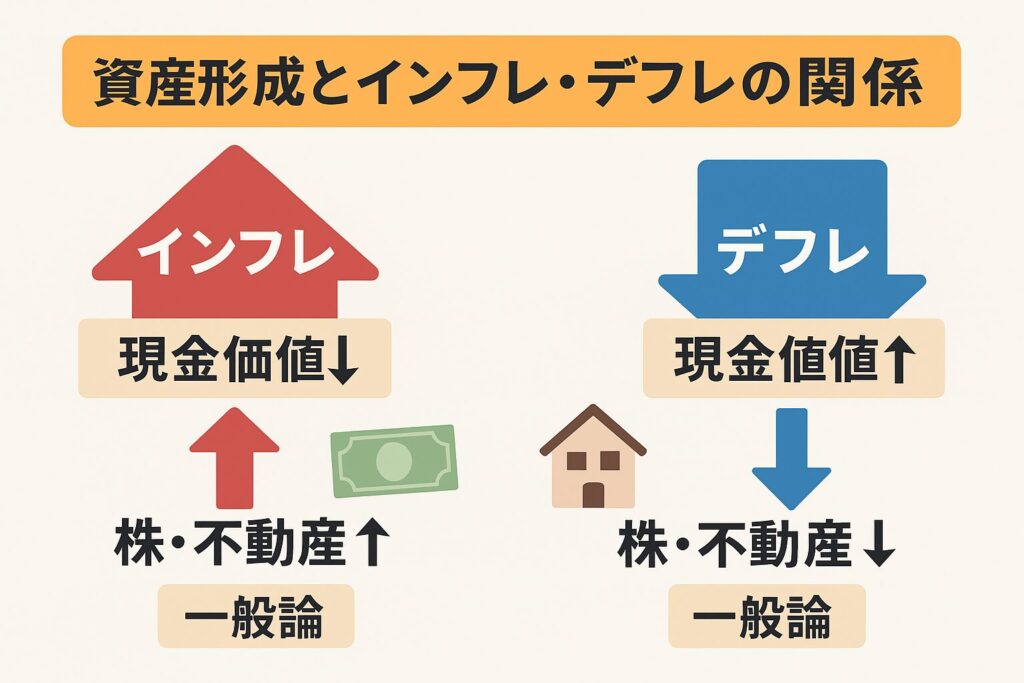

4-1. インフレ時

現金の価値が減少(購買力低下)するため、現金を持ちすぎると実質的な資産価値が目減りします。一般的に、インフレ時は株式や不動産などの実物資産が強い傾向があります。

4-2. デフレ時

実質金利が上昇し、企業収益が悪化しやすく、株価は低迷しがちです。現金や国債など安全資産の価値は相対的に上がります。

※あくまで一般論であり、投資判断は自己責任です。

第5章:誤解や注意点

- 「インフレ=悪」「デフレ=善」ではない

- 適度なインフレ(年2%前後)は経済成長に必要

- 急激なインフレやデフレは経済全体に悪影響

- 物価変動の背景には複数の要因が絡むため、一面的な判断は危険

第6章:関連する用語

6-1. スタグフレーション

景気が停滞しているにもかかわらず物価が上昇する現象。1970年代オイルショック時に顕著でした。

6-2. デフレスパイラル

物価下落→企業収益悪化→賃金低下→消費減→さらに物価下落…という悪循環。1990年代後半〜2000年代の日本で見られました。

第7章:まとめと行動のヒント

インフレとデフレは、どちらも資産形成に直接影響します。ニュースや物価動向を日常的にチェックし、自分の資産配分やライフプランを見直すきっかけにしましょう。まずは、自分が持っている資産の種類や割合を把握し、インフレ・デフレの局面に応じた対応ができるよう準備しておくことが大切です。

あわせて読みたい

物価の動きと並んで、経済ニュースで頻出するのが「円安・円高」です。

インフレやデフレの背景を理解したら、通貨の価値変動が生活や資産形成にどう影響するかも押さえておきましょう。

👉

コメント