本記事は一般的な情報提供を目的としたもので、投資助言ではありません。投資判断はご自身の責任で行ってください。主要な制度・市場データは[金融庁/NTA/取引所統計]等の一次情報を参照しています。

このブログを読むとわかること

ハリキリBOY

ハリキリBOYこのブログでは、老後資金づくりに有効な制度「iDeCo(個人型確定拠出年金)」の仕組みを解説するよ。

掛金の全額所得控除や運用益非課税といったメリットを整理し、注意点や利用条件を具体的にまとめるね。

さらに、ぼくの実践ケースを紹介しながら、誰に向いているかを判断できるようになります。

記事を読み終える頃には、NISAとの違いや自分が使うべきかのイメージを持てるはず!

はじめに

iDeCoは「個人型確定拠出年金」の略称で、自分で掛金を積み立てて運用し、老後に年金として受け取る仕組みです。最大の特徴は掛金が全額所得控除となり、運用益や受取時にも税制優遇があることです。一方で、60歳まで原則引き出せないという制約があるため、NISAと比べると流動性に欠けます。本記事では、iDeCoの基本構造・メリット・デメリットを整理し、私の体験談も交えて解説します。

学べること

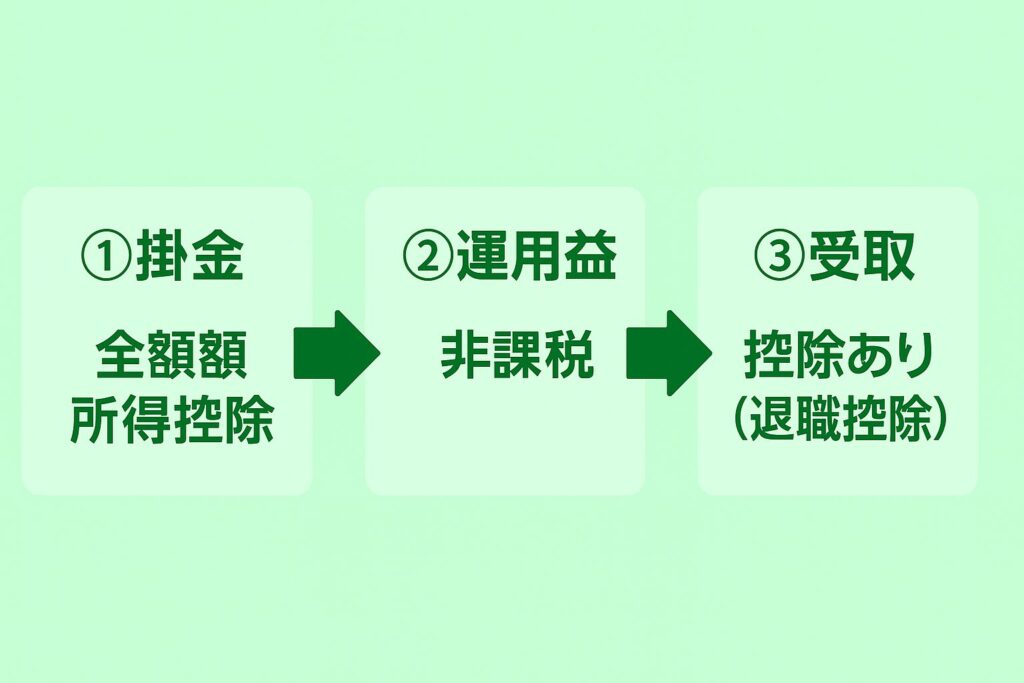

結論:節税効果が圧倒的に大きい

iDeCoの最大の魅力は「掛金が全額所得控除になる」ことです。これにより所得税・住民税が軽減され、年収が高い人ほど節税効果が大きくなります。さらに、運用益は非課税で、受け取り時にも退職所得控除や公的年金等控除が使えます。

根拠:制度の仕組み

- 掛金:会社員・公務員・自営業など立場ごとに上限額が決められている(例:会社員は月2.3万円〜2万円、自営業は月6.8万円まで)

- 掛金は全額所得控除 → 年収500万円の会社員なら年間で数万円〜十数万円の節税効果

- 運用益は非課税、受け取り時にも一定額まで控除あり

具体例:節税効果シミュレーション

年収500万円の会社員が月2万円をiDeCoに拠出した場合、年間24万円が所得控除となります。税率20%なら約4.8万円が節税効果として手元に残る計算です。これが長期的に積み重なれば、老後資金を増やすだけでなく現役時代の手取りも改善します。

注意点

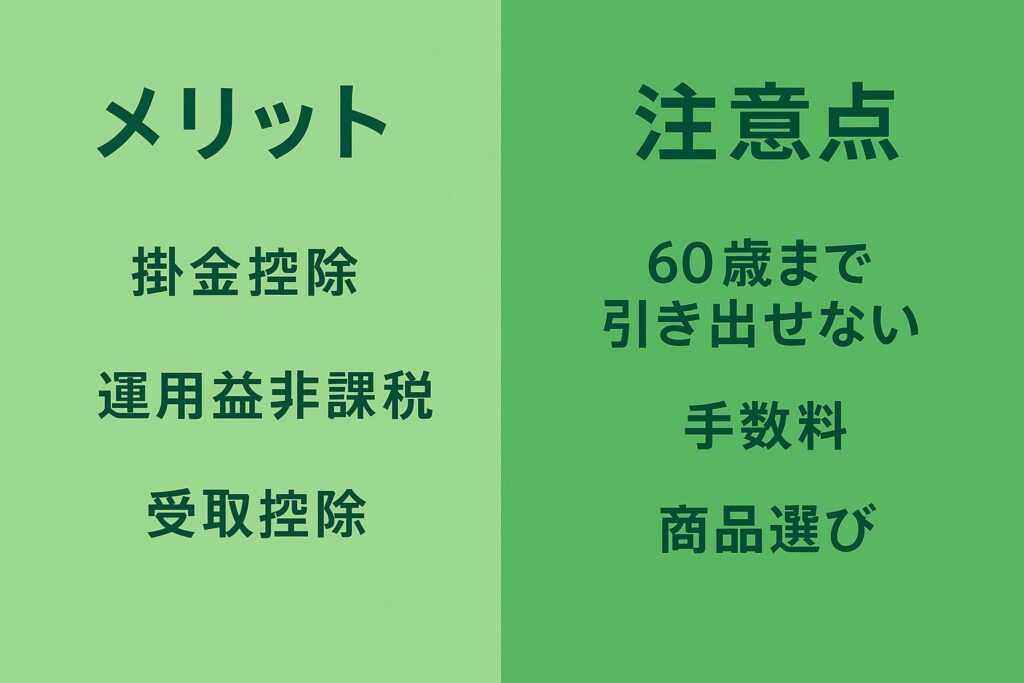

結論:60歳まで引き出せない・手数料がかかる

iDeCoは節税メリットが大きい反面、資金拘束が厳しい制度です。原則60歳まで引き出せず、毎月の口座管理手数料も発生します。短期で使う予定のある資金には不向きです。

リスクと回避策

- 資金拘束:60歳まで引き出し不可

→ 回避策:生活防衛資金や教育資金は別口座で確保する - 手数料:加入時2,829円、毎月171円程度(金融機関により差あり)

→ 回避策:長期利用でメリットが上回るよう計画 - 商品選択:定期預金や保険も選べるが利回りは低い

→ 回避策:長期視点でインデックス投信を選ぶのが一般的【推測】

条件

加入資格は20歳以上65歳未満の国民年金加入者で、職業ごとに拠出上限が異なります。会社員は勤務先の年金制度により条件が変わるため、規約を確認する必要があります。

ケーススタディ

運用手順(一例)

- 余力資金をiDeCoに振り分け

- 月2.3万円をiDeCoで拠出

- 運用商品はインデックス型投信を選択

学び

iDeCoは「節税しながら老後資金を強制的に積み立てられる仕組み」と考えるとわかりやすいです。流動性がないため不安もありますが、そのおかげで途中で使ってしまうこともなく、老後資金として確実に残せます。

再現手順

- 勤務先の企業年金制度を確認(iDeCo加入可否や上限額を把握)

- 金融機関を選び、iDeCo口座を開設

- 掛金を設定し、自動引落しをスタート

- 商品は長期向けインデックス投信を基本にする

よくある質問

Q1:iDeCoは誰でも加入できますか?

20歳以上65歳未満の国民年金加入者なら可能ですが、職業ごとに上限や条件が異なります。

Q2:60歳前に解約できますか?

原則できません。資金拘束が強いのが特徴です。

Q3:会社員でも加入できますか?

可能です。ただし勤務先に企業型年金がある場合は、掛金の上限が下がることがあります。

Q4:手数料はどれくらいかかりますか?

加入時に2,829円、毎月171円程度がかかります(金融機関によって差あり)。

まとめ

- iDeCoは「掛金全額所得控除」「運用益非課税」「受取時控除あり」の三段階で税制優遇を受けられる

- ただし「60歳まで引き出せない」「手数料がかかる」という制約がある

- 老後資金を確実に積み立てたい人、所得税を多く払っている人に向いている

次回は「NISAとiDeCo、結局どちらから始めるべきか?」を比較記事として解説します。

コメント