このブログを読むとわかること

- 夫婦の家計管理「完全共有・完全分離・部分共有」3パターンの違いと、それぞれの利点・欠点

- どんな夫婦にどのパターンが向いているかを判断するための具体的なチェックポイント

- FP(ファイナンシャル・プランナー)視点から見た注意点(税務・社会保険・ライフプラン)

- 今日からできる「最初の一歩」と、半年後にどう見直せばいいかの具体的ステップ

はじめに

この記事は、「これから結婚・同棲を考えている人」や「すでに一緒に暮らしている夫婦・カップル」に向けて、家計管理の方法を整理したものです。

筆者自身は現在、結婚も同棲もしていませんが、ファイナンシャル・プランナー(FP)として学んだ知識と、周囲の夫婦の事例、公的データ・書籍などをもとに、「どのパターンがどんな家庭に向いているか」を中立的な立場でまとめています。

読み終えたあとに「自分たちはどのスタイルから始めればよいか」「明日、何を話し合えばよいか」が分かる構成にしています。

目次

夫婦の家計管理3パターンと判断軸

要点まとめ

・結論:多くの共働きには「部分共有型+定期見直し」が現実的。ただし最適解は夫婦ごとに違う。

・理由:完全共有・完全分離・部分共有にはそれぞれ利点と欠点があり、収入差・金銭感覚・将来設計でバランスが変わるから。

・行動:まず「収入差」「お金の価値観」「将来の具体的な目標」を書き出し、自分たちがどのタイプに近いかを仮決めする。

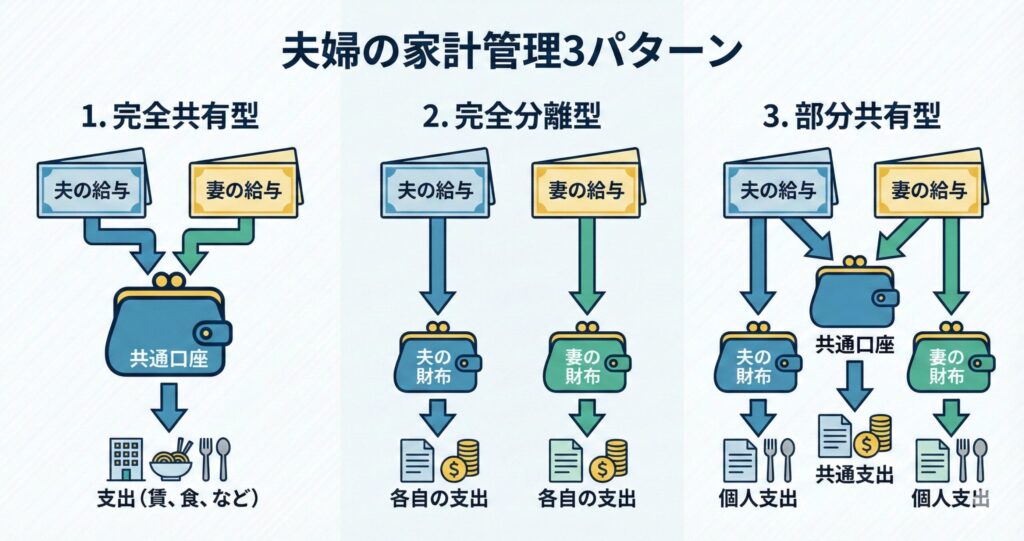

1. 完全共有型

夫婦の収入をすべて一つの口座にまとめ、そこからすべての支出を管理する方法です。

- 利点:

- お金を一元管理できるため、家計の見通しが非常に立てやすく、管理がシンプル。

- 家計の全体像が可視化されることで、住宅購入・教育費・老後資金など長期的な資金計画を立てやすい。

- メインのクレジットカードや決済手段を統一しやすく、ポイントや特典を効率的に貯めやすい。

- 欠点・注意点:

- 収入差が大きいと、「どちらがどれだけ稼いでいるか」「おこづかいをいくらにするか」で心理的なモヤモヤが生じやすい。

- どちらか一方が家計管理を抱え込み、「家計大臣」の負担が大きくなりがち。

- 贈与税など税務面での検討が必要になるケースもあり、金額が大きくなるなら専門家に相談したほうが安全。

2. 完全分離型

共通の口座を持たず、お互いの収入や支出に基本的に干渉しない方法です。

- 利点:

- 結婚前のこれまでの生活スタイルや自由度を維持しやすい。

- お金の使い方に対する価値観が大きく違っていても、それぞれのスタイルを守りやすい。

- 再婚・連れ子・事業資金など、資産を混ぜたくない事情がある場合には相性が良い。

- 欠点:

- 「なんとなく別財布」のままだと、世帯全体の資産状況を把握できず、結果的に損をしている可能性。

- 住宅購入や教育費など、将来に向けた貯蓄ペースがつかみにくい。

- どちらかだけが多く負担していても見えにくく、不公平感があとから噴き出すこともある。

3. 部分共有型

家賃や食費などの共通支出のみを共同口座に入れ、残りは各自で自由に管理する方法です。

- 利点:

- 「完全共有」と「完全分離」の中間にあたり、家計の透明性と個人の自由度のバランスが取りやすい。

- 多くの共働き世帯で採用されており、実務上も運用しやすい形。

- 共通の目標(旅行・住宅・教育費など)に向けて、お金を一緒に積み上げている感覚を持ちやすい。

- 欠点:

- 共通口座に「いくら入れるか」で揉めやすい(特に収入差が大きい場合)。

- 生活費は共有・貯蓄は別管理だと、「どちらがどれだけ貯めているか」が見えにくい。

- 管理ルールが曖昧だと、「結局どっちが多く負担しているのか」が不透明になり、不満の種になりやすい。

- 住宅購入や教育費など大きな支出の負担割合を、別途話し合って決める必要がある。

判断のための4つの軸

- ① 収入差:ほとんど差がないのか/かなり差があるのか

- ② 金銭感覚:どちらも貯蓄・投資寄りか/どちらかが浪費寄りか

- ③ 働き方:共働きか/片働き+パートか/一方が専業か

- ④ 将来設計:住宅・教育・老後の目標をどこまで具体的に話せているか

これらに加えて、以下のようなミニ診断をすると、自分たちの傾向がつかみやすくなります。

- お互いの年収と、おおよその貯金額を知っている

- クレジットカードの明細を見せても、大きなストレスを感じない

- 「◯歳までにいくら貯めたいか」を数字で話したことがある

- おこづかいへの制限がある程度かかっても受け入れられる

YESが多いほど「完全共有型」と相性が良く、NOが多いほど「部分共有型」や「完全分離型」から始めたほうがスムーズです。

FPとしてお伝えしたい重要ポイント

FPとしての視点では、「どの方式を選ぶか」そのものよりも、次の点のほうが家計に与える影響が大きいと考えています。

- 「正解の方式」は存在しないが、「数字を見ない家計管理」は高確率で失敗する。

- 方式よりも、話し合いの頻度と可視化(見える化)の有無のほうが家計を左右する。

- 税務・社会保険・教育費・住宅ローンなどの制度が、方式選択に密接に関わる。

- 老後資金とリスク対策(保険・緊急資金)を意識しない家計設計は「短期目線」に偏りやすい。

税務・社会保険に関するFP視点の注意点

- 日常的な生活費の負担や立替は、多くの場合すぐに贈与税の対象になるわけではありません。

- ただし、毎年かなり大きな額を片方の口座へ移し続けるなどの場合は、「何の目的で」「どのように負担しているか」が分かるメモや振込記録を残しておくと安全です。

- 事実婚や夫婦別姓、再婚家庭などでは、法的な扱いや相続の取り扱いが変わる部分があります。

- 児童手当・配偶者控除・社会保険の扶養判定などは、誰がいくら稼ぐか・どんな働き方をするかに影響を受けます。

最終判断は税理士や社会保険労務士など各専門家の確認を推奨しますが、

「制度が家計方式に影響する」という前提を頭に入れておくだけでも、選び方は変わってきます。

FPとしての推奨ステップ

- 家計の固定費・変動費・貯蓄額を、現在値で把握する

- 教育・住宅・老後の「いつ・いくら必要か」をざっくり試算してみる

- 共通口座/個人口座の役割を、「何のための口座か」という目的ベースで決める

- 半年〜1年単位で、「計画と実績のギャップ」を確認し、ルールを調整する

方式の名前だけを追いかけるのではなく、「目的 → 必要額 → 口座とルール」という順番で設計するのが、FP視点でのポイントです。

実際にやって気づいた注意ポイント

- つまずきやすい点1:世帯資産の全体像が不明瞭になりやすい

単に「別財布のまま」や「なんとなく完全共有」にしていると、世帯全体で現状いくらあるのか、将来に向けてどれくらい貯められているのかが見えません。

→ 対処:方式を決める前に、世帯の貯金総額と毎月の固定費を一緒に一覧化する。家計簿アプリでも、エクセルでも構いません。 - つまずきやすい点2:「方式は一度決めたら変えてはいけない」と思い込む

結婚・出産・住宅購入・転職など、ライフイベントが変われば、最適な方式も変わります。

→ 対処:「最初は部分共有 → 子どもが生まれたら共有範囲を増やす → 定年後にまた見直す」といった可変前提で考える。 - つまずきやすい点3:不公平感が溜まる典型パターン

・収入差が大きいのに、家賃や生活費を完全折半にしている

・どちらか一方だけが「家計大臣」として管理〜支払いまで全部を担当している

・教育費や実家への仕送りをどちらかだけが負担している

→ 対処:「額」だけでなく「負担の中身」(家事・育児・メンタル面の負担も含む)を一度棚卸しして、「今のルールで誰か一人だけが損をしていないか」を確認する。 - お金の話を切り出すときの言い方

・NG:「いくら稼いでるの?」「何にそんなに使ってるの?」

・OK:「老後や子どものことを考えて、家としてどれくらい必要か一緒に考えたい」

・OK:「貯金のペースがこのままで大丈夫か、一回一緒に数字を見てみない?」

相手を責めるのではなく、「家としてどうするか」というフレームに乗せると、同じテーマでも受け取り方が変わります。

具体例と始め方ステップ

ケーススタディ3例(どの方式が向きやすいか)

- ケース1:20代・共働き・子なし(DINKS)

・収入差:ほぼなし/金銭感覚:どちらも貯蓄寄り

→ 生活費も将来の貯蓄もまとめる完全共有型、または共通口座への拠出割合を高めた「共有寄りの部分共有型」が現実的。

旅行・投資・資産形成のスピードを上げたいなら、「二人のお金」として管理したほうが意思決定が速くなります。 - ケース2:30代・子どもあり・片働き+パート

・収入差:やや大きい/金銭感覚:どちらかが慎重寄り

→ 子ども関連費用や住宅費を共通口座で管理しつつ、各自のおこづかいは別にする部分共有型がバランスを取りやすい。

収入額ではなく、「手取りの◯%を共通口座に入れる」というルールにすると、不公平感を抑えやすくなります。 - ケース3:40代・再婚家庭(お互いに貯蓄・子どもあり)

・収入・資産・家族構成が複雑/価値観の差も大きくなりがち

→ 遺産やそれぞれの子どもの教育費を明確に分ける必要があるため、完全分離型+一部だけ共有という形が多い。

生活費の一部だけ共通口座で管理し、それ以外は各自で管理したほうが、将来のトラブルを避けやすくなります。

明日から始めるための3ステップ

- ステップ1:現状の数字を見える化する

・お互いの手取り、ボーナス、ざっくりした貯金額を書き出す

・家賃・光熱費・通信費・保険・教育費などの「固定費」を洗い出す

・直近1〜3か月のクレジットカード明細を眺めて、「どこにどれくらい使っているか」を共有する - ステップ2:3パターンのうち、まずは“仮決め”する

・完全共有/完全分離/部分共有のメリット・デメリットを整理する

・収入差・金銭感覚・将来設計の4軸をもとに、「まずは◯◯型で3か月試そう」と決める

・共通口座を作る場合は、「どちらがいくら入れるか」「どの支出をそこから払うか」をメモに残す - ステップ3:3〜6か月運用してから見直す

・「どちらか一方だけが苦しい」「思ったより貯まらない」「管理が面倒すぎる」などがあれば、ルールを微調整する

・出産・住宅購入・転職などライフイベントの前後には、必ず「今の方式がまだ合っているか」を確認する

・家計の話をする日を「毎月◯日」「ボーナス月の前後」など、カレンダーに入れておくと習慣化しやすい

【FPとして】

最初から完全共有か完全分離かを決め切るよりも、部分共有型をベースにしつつ、信頼関係とライフステージに合わせて共有範囲を増減させていく夫婦のほうが、長期的にはストレスを溜めにくい印象があります。

もちろん全員に当てはまるわけではありませんが、「一度決めたら変えてはいけない」という発想を手放すだけで、かなり選びやすくなります。

よくある質問

マイケル

マイケルQ. 片方が専業主婦(主夫)の場合、公平さはどう考えればいいですか?

ハリキリBOY

ハリキリBOYA. 「収入額」だけで公平さを測らないほうが良いです。専業側が家事・育児・介護などを担っている場合、それも立派な「労働」です。生活費は共有口座から支払い、そのうえで専業側にも一定額のおこづかいを設定するなど、「家としての収入を二人でどう配分するか」という視点で考えたほうが、納得感が生まれやすくなります。

マイケル

マイケルQ. 相手が年収や貯金額を教えてくれない場合、どう話を切り出せばいいですか?

ハリキリBOY

ハリキリBOYA. いきなり「いくら稼いでるの?」「貯金はいくらあるの?」と聞くと、詮索されているように感じさせてしまいます。「老後や教育費を考えて、家としてどれくらい必要か一緒に考えたい」「大まかな数字だけでも共有しておきたい」といった目的ベースの言い方にすると、応じてもらえる可能性が上がります。

マイケル

マイケルQ. 奨学金やカードローンなどの借金がある場合、どこまで共有すべきでしょうか?

ハリキリBOY

ハリキリBOYA. 「返済額が家計に影響するレベル」であれば、基本的には共有したほうが安全です。特に毎月の返済が生活費に食い込む場合、片方だけが抱えていると、後から「そんなに払っていたの?」とトラブルになりがちです。借金の責任を誰が負うかと、家計としてどう支えるかは切り分けつつ、数字はオープンにしておいたほうが、長期的な信頼関係を守りやすくなります。

まとめと今すぐ取れる行動

- 夫婦の家計管理には「完全共有・完全分離・部分共有」の3パターンがあり、どれが正解かは収入差・金銭感覚・働き方・将来設計によって変わる。

- 最初から完璧な方式を選ぶ必要はなく、「まずは仮決めして3〜6か月試し、ライフイベントごとに見直す」という柔らかい運用のほうが続きやすい。

- FP視点では、「方式の名前」よりも「目的・必要額・可視化・話し合いの頻度」が家計の結果を大きく左右する。

- 今日中に:お互いの「手取り額」「固定費」「ざっくり貯金額」を紙かメモアプリに書き出して共有する。

- 今月中に:「完全共有・完全分離・部分共有のどれで3か月試すか」を仮決定し、必要なら共通口座や家計簿アプリを整える。

- 半年後に:「今のルールで誰か一方だけが苦しくなっていないか」「貯蓄ペースは足りているか」を一緒に振り返り、必要なら方式や拠出割合を見直す。

本記事の内容は、ファイナンシャル・プランナーとして学んだ知識および公開情報をもとに作成していますが、最適な家計管理の方法は各家庭の状況によって異なります。

具体的な税務判断や制度の詳細については、税理士・社会保険労務士などの専門家へ相談したうえで、最終的な判断はご自身とパートナーで行ってください。

ここまで読んでいただき、ありがとうございます。

「夫婦の家計会議の開き方」や「固定費の見直し手順」などの関連記事もあわせて読むと、具体的なアクションイメージがよりクリアになります。

コメント