本記事は一般的な情報提供を目的としたもので、投資助言ではありません。投資判断はご自身の責任で行ってください。主要な制度・市場データは[金融庁/NTA/取引所統計]等の一次情報を参照しています。

目次

このブログを読むとわかること

ハリキリBOY

ハリキリBOY僕が投資を始めたときに迷ったのが「一括投資」か「ドルコスト平均法」かだよ。この記事ではそれぞれのメリットとデメリットを整理し、最終的に初心者はどう行動すべきかを具体的なアクションプランとして紹介するね!

1. はじめに

資産形成を始めると必ず出てくる疑問が「一括投資」と「積立投資(ドルコスト平均法)」のどちらを選ぶべきかです。資産形成初心者にとってはドルコスト平均法の方が失敗しにくく、続けやすい手法です。まずは両者の特徴を整理してみましょう。

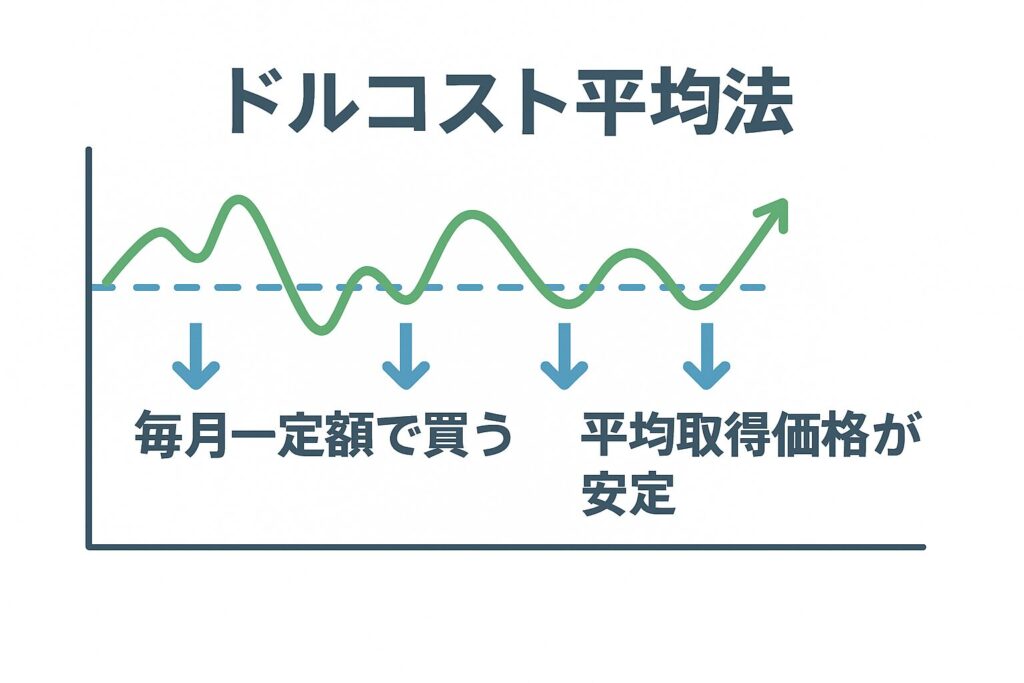

2. ドルコスト平均法とは?

ドルコスト平均法とは、価格に関係なく一定額を定期的に投資する手法です。例えば「毎月3万円を世界株インデックスに投資する」といった形です。

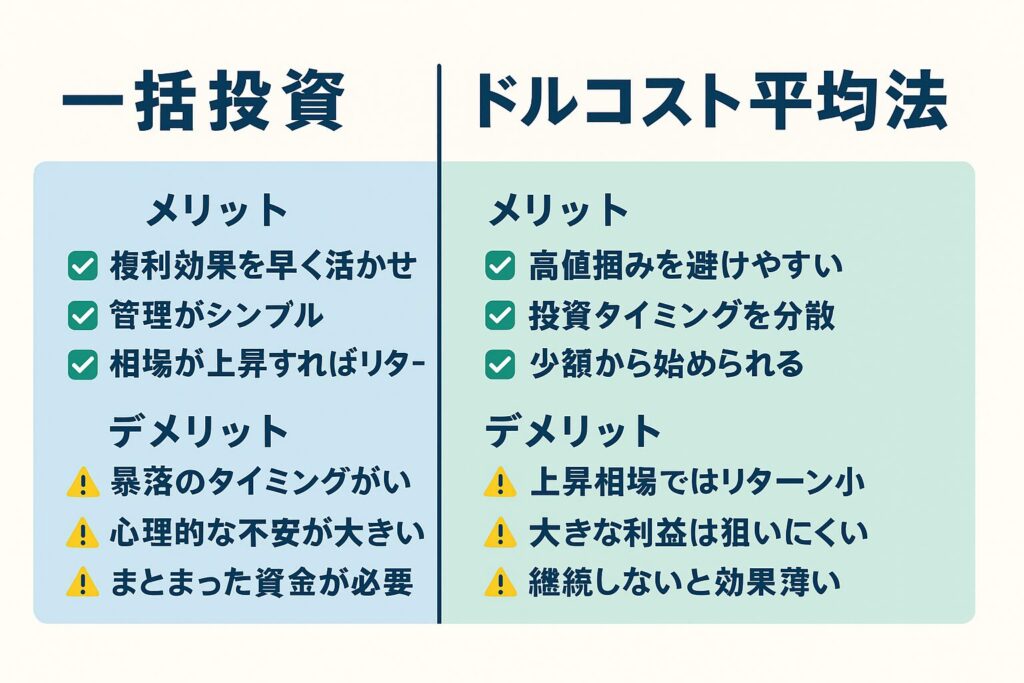

ドルコスト平均法のメリット

- 高値掴みを避けやすい(価格が高いときは少なく、安いときは多く買える)

- 投資タイミングを考える必要がなく心理的に安心

- 少額から始められ、習慣化しやすい

ドルコスト平均法のデメリット

- 上昇相場では一括投資よりリターンが小さくなる

- 短期的な大きな利益は狙いにくい

- 長期で継続しないと効果が出にくい

3. 一括投資とは?

一括投資は、まとまった資金を一度に投資する方法です。例えば「100万円を一気に投資信託に入れる」といったイメージです。

一括投資のメリット

- 市場の成長を最大限取り込める(複利効果を早く活かせる)

- 管理がシンプルで、資金をすぐに働かせられる

- 投資直後に相場が上昇すれば大きなリターンを得られる

一括投資のデメリット

- 投資直後に暴落すると大きな含み損を抱えるリスク

- 初心者にとって心理的に不安が大きい

- そもそもまとまった資金(種銭)が必要

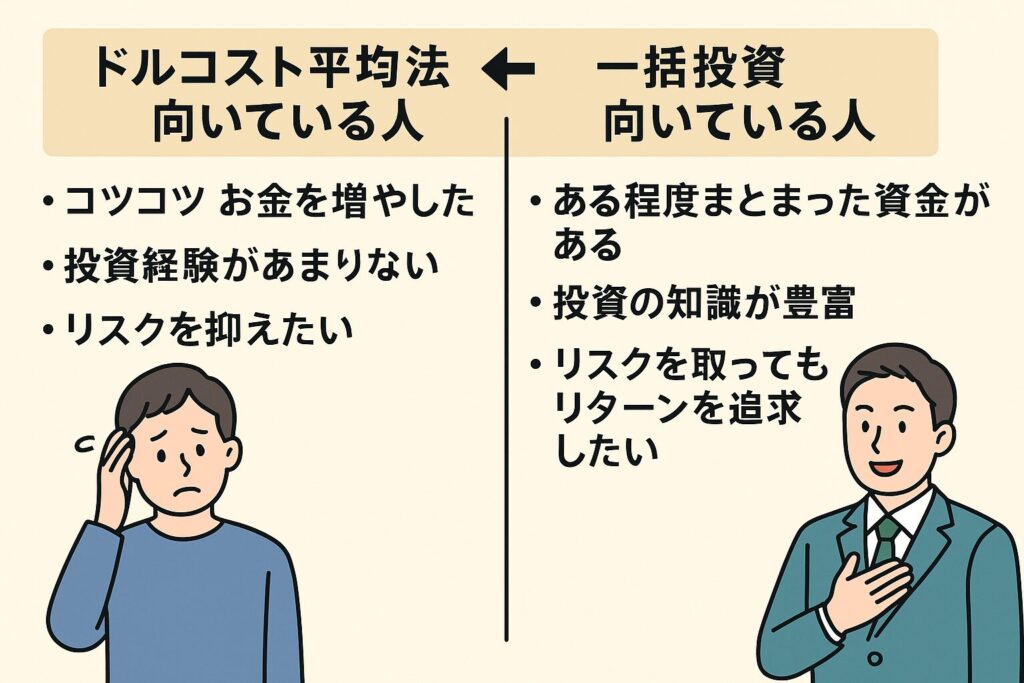

4. どんな人に向いているか診断表

| タイプ | 一括投資が向いている人 | ドルコスト平均法が向いている人 |

|---|---|---|

| 投資経験 | 相場変動に慣れている | 投資初心者 |

| 資金状況 | まとまった余剰資金がある | 余剰資金が少なく、毎月積立が現実的 |

| 心理的特徴 | 下落しても動じない | 値動きに不安を感じやすい |

| 目的 | 早期に複利効果を最大化したい | 長期でコツコツ資産形成したい |

5. よくある誤解を解く

「ドルコスト平均法は必ず有利なのか?」

いいえ。相場が右肩上がりの場合は一括投資の方がリターンが大きくなることが多いです。

「一括投資は危険すぎるのか?」

必ずしもそうではありません。リスク許容度が高く、下落しても動じずに長期で持ち続けられるなら一括投資は効率的です。

「積立なら損をしないのか?」

損をしないわけではありません。市場全体が長期的に成長する前提があってこそ、積立も効果を発揮します。

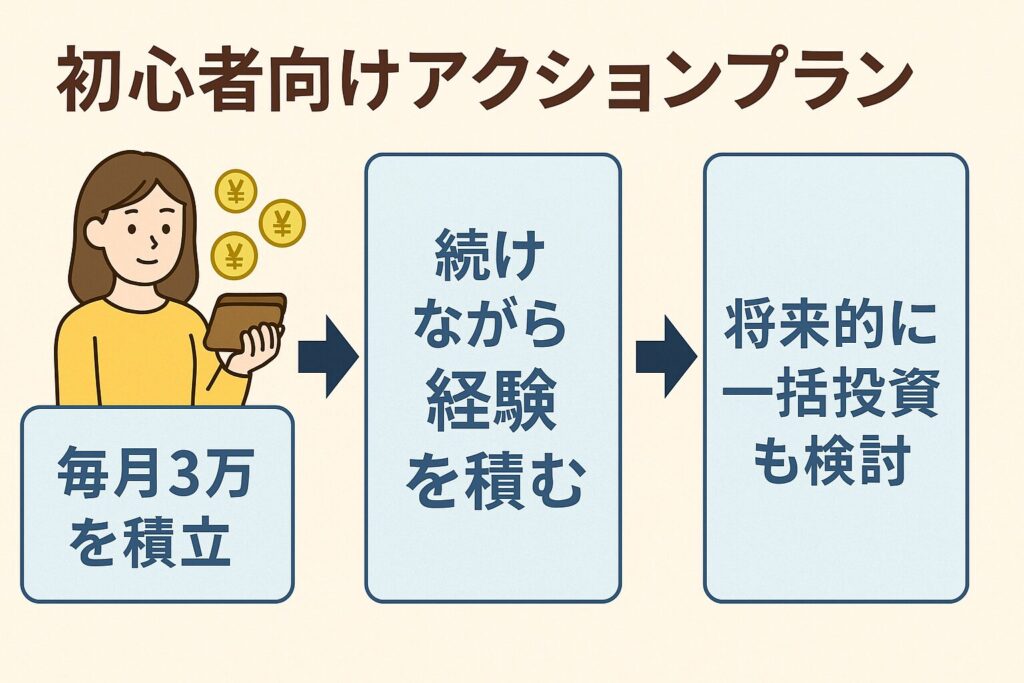

6. 結局どうすればいい?アクションプラン

- 一括投資とドルコストの違いを理解する

- 判断できない、迷っている人は「ドルコスト平均法」で始める

- 具体的には「毎月3万円〜5万円をインデックスファンドに積立」からスタート

- 数年続ける中でリスク許容度を把握 → 余裕があれば積立額を増やす→将来的に一括投資も検討

7. まとめ

投資初心者にとっては、心理的にも資金的にもドルコスト平均法が最適なスタートラインです。結論としては「迷ったらドルコスト平均法一択」で問題ありません。加えて、初心者の多くはまだ大きな種銭を持っていません。必然的に、一括投資よりも積立投資が現実的かつ合理的な選択となります。

リンク

コメント