注意書き:本記事では「本の主張」と「私の考え」を分けて書いています。制度の最適解は年収・家族構成・生活防衛資金などによって変わるため、最終判断は必ずご自身の状況に合わせてください。

このブログを読むとわかること

- この本がiDeCoを最優先で推奨する理由

- 私があえてNISA優先をおすすめする背景

- 優良インデックスファンドの具体的な条件

- 2018年から実践して感じた「長期投資のリアルな退屈さ」

はじめに

『普通の人が資産運用で99点をとる方法』は、「難しいことをしなくても、制度とインデックスファンドを正しく選べばほぼ満点に近い結果が狙える」というコンセプトの一冊です。この記事では、本の要点をかみ砕きながら、「本はiDeCo推しだけれど、私としてはNISAを優先したい」という立場で整理します。これから資産運用を始めたい人が、「結局何から始めればいいか」を自分で判断できる状態になることをゴールにしています。

目次

この本から得た気づき

結論:この本の核心は「100点を目指さず、普通の人でも再現できる“99点の仕組み”を作ることが最適」という考え方です。

iDeCo最優先という本の主張

本書は、税制面で最も有利なのはiDeCoだと明確に述べています。掛金が全額所得控除となり、運用益も非課税で、受取時にも控除が使えるため、「掛けるとき・増えるとき・受け取るとき」の三段階すべてで税金が軽くなります。

iDeCoとNISAの違いを整理する

読者が混乱しやすいポイントなので、iDeCoとNISAの違いを表で整理します。

| 項目 | iDeCo | NISA |

|---|---|---|

| 節税 | 節税効果は最強(所得控除あり) | そこそこ節税(運用益のみ非課税) |

| 柔軟性 | 原則60歳まで引き出せない | いつでも売却できる |

| 向いている人 | 節税効果を最大化したい人 | ライフイベントに備えたい人 |

| 注意点 | 資金が長期間拘束される | 非課税期間終了後は課税口座へ移行 |

「優良インデックスファンド」の条件

運用商品については、低コスト・広い分散・十分な純資産という3要素が重要です。

| 項目 | 条件 |

|---|---|

| 信託報酬(コスト) | 0.20%以下(理想は0.10%以下) |

| 純資産残高 | 100億円以上(500億〜1,000億円以上は安定) |

| 投資対象指数 | 全世界株式/S&P500/先進国株式など広い分散 |

| 運用方式 | 時価総額加重平均(王道で再現性が高い) |

| 売買手数料 | ノーロード(購入0円・売却0円) |

| 指数との乖離 | 乖離が小さいこと(実績で確認) |

この条件を満たすインデックスファンドであれば「市場平均を取りにいく投資」が実現できます。

実際にやって気づいた注意ポイント

- リスク/落とし穴:iDeCoは資金拘束が強い → 回避策:生活防衛資金を先に確保し、必要ならNISA優先。

- 条件や前提:信託報酬0.2%以下・純資産100億円以上・広く分散された指数に連動する商品を選ぶ。

- 情報の信頼性:制度は金融庁・iDeCo公式など一次情報で必ず確認する。

読んで実践してみたこと

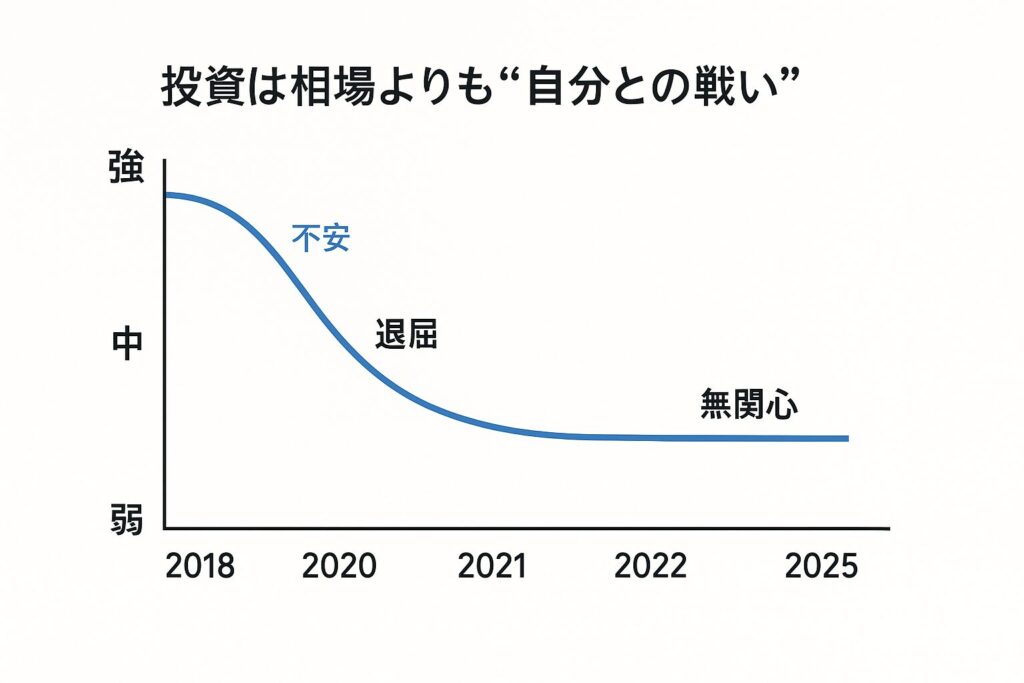

2018年から淡々と続けてきて感じたこと

私は2018年から、この本で紹介されているような「超シンプルな長期インデックス投資」を淡々と続けてきました。正直に言うと、この投資法はシンプルに面白くないです。というか、つまらないです。

SNSではハイレバ投資やトレンド追随が華やかに見える瞬間があり、心が揺れることもありました。それでも、その衝動に従えば成績が崩れるという感覚も同時にあります。

「投資の成績を悪くするのは相場ではなく投資家自身」という格言がありますが、これは本当にその通りです。少しでもスケベ心を出してポートフォリオをごちゃごちゃ弄ると、不思議なくらい成績は悪くなります。

だからこそ、どれだけ退屈でも当初のルールに従い、淡々と積み立て続けることが大切です。続ければ相場の上下に慣れ、資産の増減に一喜一憂しないどころか、資産額すら確認しない日が訪れます。

私の結論:読者にはNISA優先をすすめたい

本書ではiDeCo優先の立場ですが、私は多くの読者にとってNISA優先が現実的だと考えています。

- NISAで自動積立を設定する。

- 商品は全世界株式かS&P500のいずれかに絞る。

- 年1回の確認で、5pt以上ズレていればリバランスする。

迷ったときの“早見表”

初心者が最も悩む「結局どれを買ったらいいの?」問題を、この早見表にまとめました。

| タイプ | おすすめ商品 | 理由 |

|---|---|---|

| 完全初心者 | 全世界株式(オルカン) | 最も分散が広く、世界全体の成長をまるごと取れる |

| 米国を強めにしたい | S&P500 | 米国大型株中心で、長期の歴史的実績が安定している |

| とりあえず始めたい/迷っている | 全世界株式 or S&P500 | どちらを選んでも十分に合理的。続けやすさが最優先。 |

| コストを極力下げたい | SBI・Vシリーズ/eMAXIS Slim | 信託報酬が世界最安級で、長期の積立と相性が良い |

よくある質問

Q. 本ではiDeCo推しなのに、なぜあなたはNISA優先をすすめるのですか?

ハリキリBOY

ハリキリBOYA. 流動性の高さが大きいからです。iDeCoは60歳まで引き出せず、ライフイベントの多い世代には扱いづらい一面があります。

Q. 優良インデックスファンドはどうやって選べばいいですか?

ハリキリBOY

ハリキリBOYA. 低コスト・広い分散・十分な純資産の3点を見るだけでOKです。

Q. 購入手数料や売却手数料はかかりますか?

ハリキリBOYA. ほぼ全ての優良インデックスファンドはノーロード(買付0円・売却0円)です。

最後にもう一度整理します

- 制度として最強なのはiDeCoだが、使いやすさと継続しやすさではNISAが優位。

- 優良インデックスファンドは「低コスト・広い分散・純資産の大きさ」が基準。

- 迷ったら、この記事の早見表から選べばOK。

長期投資は、退屈を選べる人が勝ちます。派手さよりも“続けられる仕組み”を整えて、未来の自分をラクにしていきましょう。

コメント