このブログを読むとわかること

ハリキリBOY

ハリキリBOY・本書の中核メッセージと、私が実務に落とした要点

・「貯蓄率>利回り」が効く時期と、自動積立の設計方法

・一括投資と積立(DCA)の使い分け、負債の優先順位

・今日からの3ステップ(自動化・ルール化・計測)

はじめに

『JUST KEEP BUYING』は、感情ではなくデータで資産形成を進めるための実務書です。私は「相場を読まないで済む仕組み」を作る本として読みました。この記事では要点を簡潔に整理し、私が実際にどう行動へ落とし込んだかまで示します。読み終えたら、毎月の自動積立と点検サイクルをそのまま設定できる状態を目指します。

目次

この本から得た気づき

結論1:初期は「貯蓄率>利回り」

結論:元本が小さい時期は、利回りより入金力が成果を決めます。

根拠:積立の将来価値は「毎月の拠出額×期間×複利」。初期は拠出額の影響が最大です。

具体例【推測】:月5万円(年60万円)を年5%で20年積み立てると約1,980万円、月12.5万円(年150万円)なら約4,960万円(年金現価係数の概算)。

結論2:勝ち筋は「自動化」と「一貫性」

結論:意思はブレます。自動化で継続率を上げます。

根拠:相場ニュースは感情を揺らします。自動積立・給与天引き・定期リバランスは意思決定の回数を減らします。

具体例:給料日の翌営業日に、全世界株とS&P500の積立を自動化。増減は年1回の見直し時のみ。

結論3:一括か積立かは「心理耐性」で決める

結論:期待値は一括が勝ちやすい一方、心理的後悔を避けるなら分割も有効です。

根拠:長期の株式市場は上昇バイアス。ただし直後の下落は後悔を招き、行動停止のリスクになります。

具体例【推測】:大きな余剰は6〜12回に分けて投下し、定額積立は止めない。

| 観点 | 一括投資 | 積立投資(DCA) |

|---|---|---|

| 期待値 | 長期の株式上昇バイアスにより、早く市場に居る分だけ有利 | 期待値はやや劣後。ただしタイミングリスクを平準化 |

| 後悔回避 | 直後の下落で後悔が大きく、行動停止リスク | 価格変動に慣れやすく、後悔が小さい |

| 実行しやすさ | まとまった資金と心理耐性が必要 | 給与天引きなどで自動化しやすい |

| 適するケース | 余剰資金が大きく、方針が固い人 | 初心者/心理的抵抗がある/相場に慣れたい人 |

| 妥協案 | 大口資金は6〜12回に分割投入+毎月の定額積立は継続 | |

結論4:負債は「確定マイナス」から処理

結論:高金利の負債は先に返します。低金利は投資と並走も選択肢です。

根拠:返済利回りは確定。実質金利が投資期待リターンを上回るなら返済が合理的です。

具体例:実質5%超の負債は繰上返済を優先。住宅ローンは返済と投資を併走。

実際にやって気づいた注意ポイント

- リスク/落とし穴:米国データ前提を日本の制度にそのまま当てる → 回避策:NISA・税制・為替を前提に設計(非課税枠の優先)。

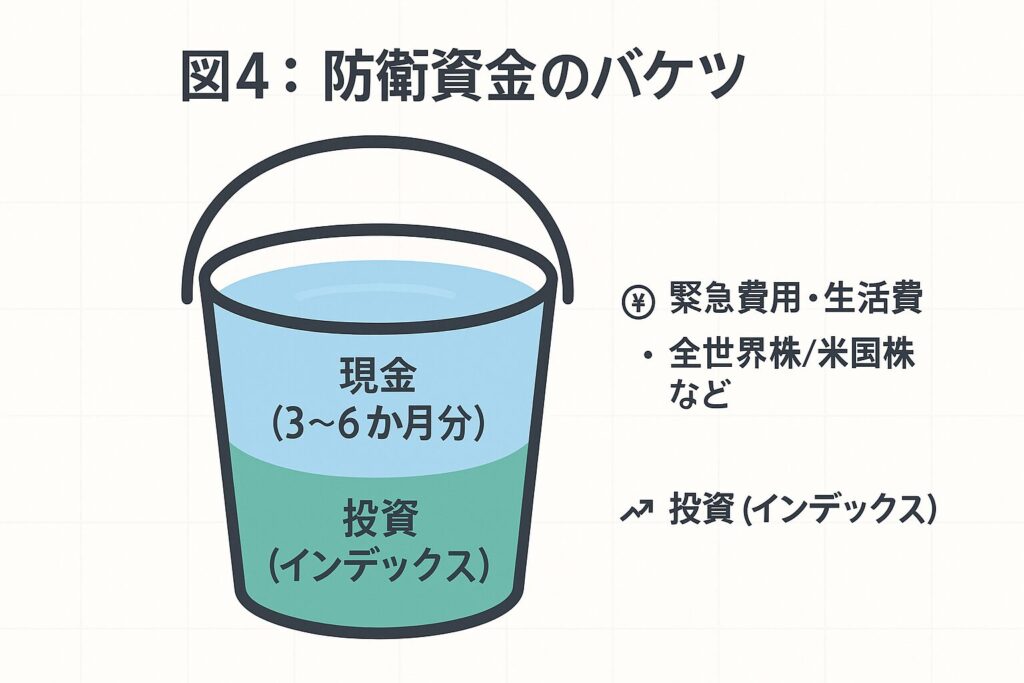

- リスク/落とし穴:全額を市場に置いて突発支出で取り崩し → 回避策:生活防衛資金(3〜6か月)を別口座で確保。

- リスク/落とし穴:高コスト商品と手数料の積み上がり → 回避策:低コストの広範囲分散インデックスを中心にする。

- 条件や前提:「年平均5〜7%」などの期待値は長期平均に基づく。短期は大きく上下します。

- 情報の信頼性:本書・著者サイト・出版社の一次情報を参照。この記事の数値は私の概算です。

読んで実践してみたこと

事実:私は「生活防衛資金を貯めながら、同時に少額の自動積立を開始」しました。価格は極力見ず、制度や経済ニュースだけ確認します。暴落でも止めず、好調でも積立額は増やしません。

学び:入金設計と自動化が整うと、日々の相場で態度が揺れません。家計の手触りも安定します。

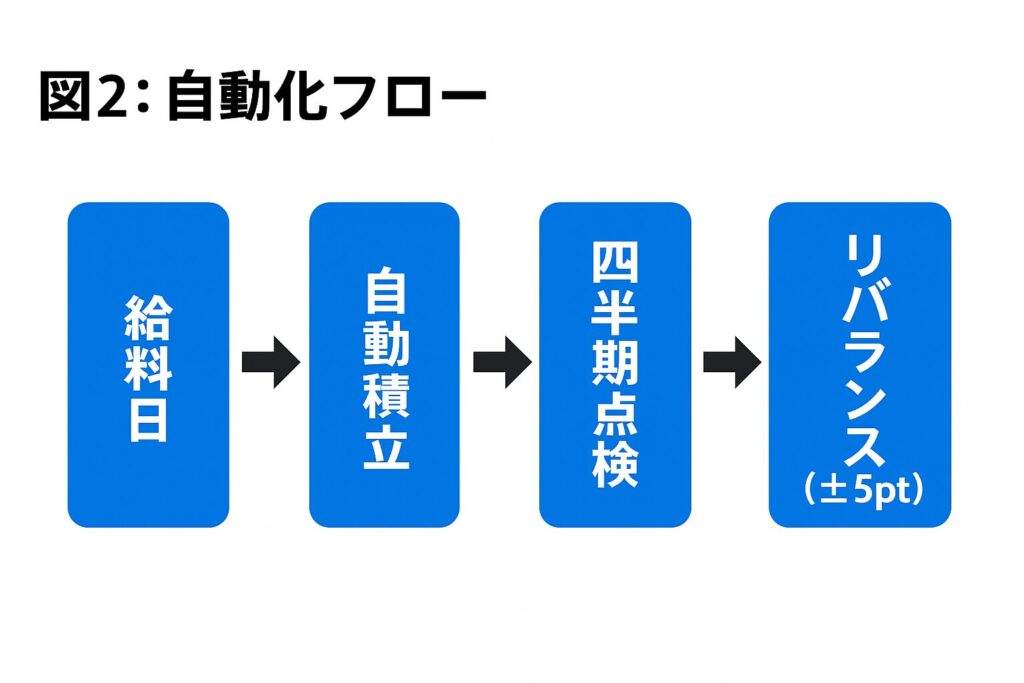

- 自動化:給料日の翌営業日に、全世界株・S&P500へ定額積立。

- 余剰の配分:臨時収入は6〜12回に分けて追加投資。

- 点検:四半期に一度だけ配分を確認。±5ptズレでリバランスを検討。

補足エピソード:少額投資は「意味がない」か

結論:程度の問題です。事業で資産を一気に増やせる人は少数派で、私を含む多くの人には分散インデックスの自動積立が再現性の高い手法です。

根拠:継続できる設計が最優先。市場を読むより「読む回数を減らす」仕組みが期待値を底上げします。

具体例:私は防衛資金を貯めつつ、同時に少額投資を開始しました。投資の手触りを得てから、積立額を段階的に引き上げています。

よくある質問

Q. 今からでも遅くないですか?

A. 遅くありません。期間が短くても入金設計は機能します。自動化と拠出力で影響を最大化します。

Q. 暴落時は積立を止めるべきですか?

A. 原則は継続です。下落は期待リターンの源泉。停止は高値掴みと機会損失につながります。防衛資金の確保が前提です。

Q. 生活防衛資金と投資、どちらを先に?

A. 私は同時を勧めます。相場に慣れる体験が継続の原動力になるためです。割合は防衛資金を優先しつつ調整します。

最後にもう一度整理します

- 初期は「貯蓄率>利回り」。まず入金力を作る。

- 自動化と一貫性で「買い続ける」を標準動作にする。

- 高金利負債は先に処理。低コスト分散+四半期点検。

- 今すぐの一歩:給料日翌営業日の自動積立を設定。

相場を読むより、読む回数を減らします。続けられる設計さえ固まれば、時間が味方になります。

※本項には広告(アフィリエイトリンク)を含みます。リンク経由の申込で運営者に収益が発生する場合があります。詳しくは広告ポリシーをご確認ください。

口座開設の一歩:今から始めるなら楽天証券

結論:私は、最初の1社として楽天証券を選ぶのが分かりやすいと考えています。初心者でも迷いにくい画面設計と二段階認証などのセキュリティ機能が揃っているためです(詳細は公式情報を参照)。

おすすめの理由

- 迷いにくいUI:口座開設〜積立設定までの導線がシンプル。

- セキュリティ:二段階認証などの追加認証に対応(最新仕様は公式で確認)。

- NISAとの相性:非課税枠の設定や自動積立がオンラインで完結。

- 商品:全世界株・S&P500などの低コスト指数ファンドを選びやすい。

はじめ方(3ステップ)

- 口座開設:オンライン申込→本人確認→ログイン情報を受領。

- NISA設定:非課税枠を選び、毎月の積立額と引落日(給料日翌営業日)を決める。

- 自動積立:全世界株/S&P500のインデックス投信を登録し、淡々と買い続ける。

コメント