このブログを読むとわかること

ハリキリBOY

ハリキリBOY結局、NISAって何を買えばいいの?

初心者が迷わず選べる具体的な投資信託を紹介し、その選び方や注意点も整理しました。

私自身の体験や投資の続け方にも触れるので、記事を読み終えるころには行動のイメージが持てるはずです。

「何を買うかで迷っている」初心者向けの道しるべになる記事です。

NISAの仕組みについて知りたい人はこちらから↓↓

はじめに

これまでの記事で「まずはNISAから始める」ことの重要性を解説してきました。しかし次に多くの人がぶつかるのが「具体的に何を買えばいいの?」という疑問です。NISAでは投資信託、ETF、個別株などを買えますが、初心者にとって最も合理的で安心なのは「広く分散された投資信託」です。本記事では、その理由と具体的なおすすめ商品を解説します。

学べること(おすすめ商品)

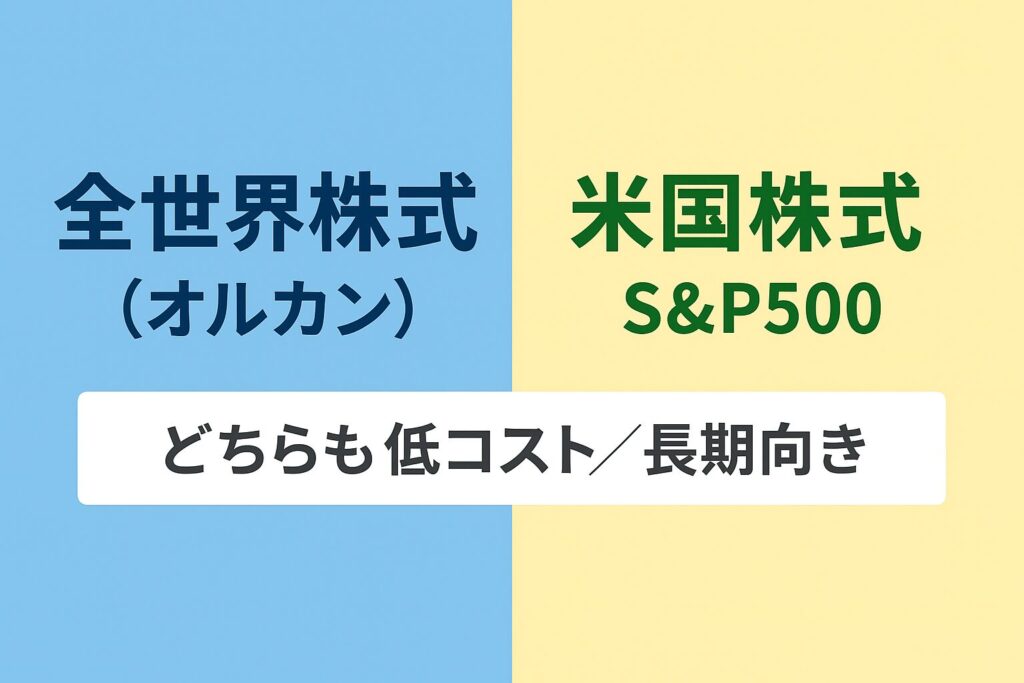

結論:迷ったら全世界株式インデックス、成長性重視ならS&P500

初心者にとって最も無難で安心できる選択肢は「全世界株式インデックスファンド(通称オルカン)」です。世界中の株式に分散投資できるため、特定の国や業種に偏らず、長期で安定した成長を目指せます。私自身もオルカンを中心に積立を続けています。

一方で、米国の成長に集中投資したい人には「米国株式インデックスファンド(S&P500)」も合理的です。米国はイノベーションや企業競争力で世界を牽引しており、過去数十年のリターンも高水準でした。

具体的なファンド例

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・全世界株式インデックス・ファンド

- SBI・V・S&P500インデックス・ファンド

どれも低コストで長期投資に適した商品です。最終的には「信託報酬の安さ」と「純資産総額の大きさ」を基準に選べば間違いはありません。

ハリキリBOY

ハリキリBOY同じような名前のファンド(商品)があるので「手数料」に注意!

注意点

投資信託以外の選択肢

- ETF:同じインデックスを対象とする商品もありますが、売買単位が大きく、積立設定できない場合が多いため初心者には不便【推測】。

- 個別株:特定企業のリスクを強く受けるため、初心者が資産形成の柱にするのは不向き。

- バランスファンド:株式+債券でリスクは抑えられますが、長期リターンは株式100%より下がります。

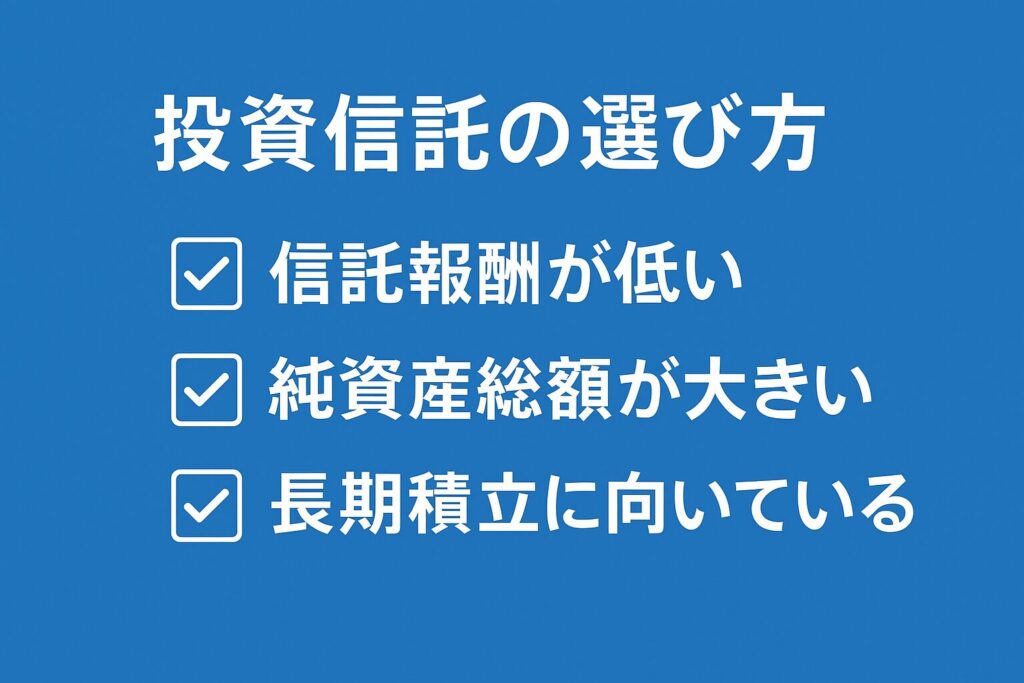

投資信託を選ぶときの基準

- 信託報酬(コスト)が低いこと

- 純資産総額が大きく、継続性があること

- 長期積立に適している商品であること

リスクに関する注意

投資信託は元本保証ではありません。株価が下がれば評価額も下がります。ただし、NISAで長期積立を続ければ「時間分散」と「複利効果」でリスクを抑えながら資産形成を目指せます。

体験談/ケーススタディ

私のやり方

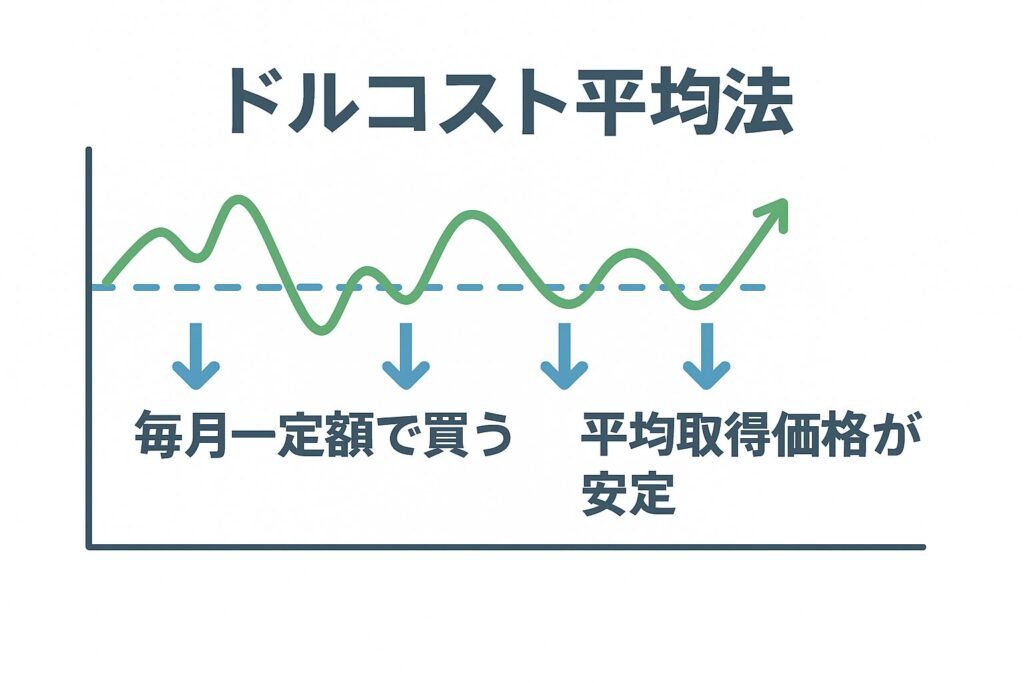

私はNISAでオールカントリーを中心に積立を続けています。株価が上がった日も下がった日も、円高の日も円安の日も、一喜一憂せずに淡々と積み立てる。ドルコスト平均法で長期に続けることで、資産形成の王道を歩めると実感しています。

ドルコスト平均法について知りたい方はこちら↓↓

感じたこと

投資は「選んだ商品の一時的な値動き」よりも「続けられる仕組み」が大切だと感じています。インデックスファンドを選び、自動積立を設定すれば、初心者でも無理なく続けられるのが良いところです。

同じように始めるステップ

- 証券口座を開設

- オルカン or S&P500インデックスファンドを選択

- 毎月の自動積立を設定

よくある質問

Q1:オルカンとS&P500、どちらがいい?

迷っている初心者にはオルカンが無難です。S&P500も十分合理的ですが、集中投資なので好みで選びましょう。

Q2:投資信託とETFはどちらがおすすめ?

初心者には投資信託です。自動積立ができ、少額から始められる点が便利です。

Q3:個別株から始めてもいい?

おすすめしません。分散が効かずリスクが高いため、まずはインデックス投資で基盤を作るのが安心です。

まとめ

- 初心者は投資信託(インデックスファンド)から始めるのが最適

- 具体的には「オルカン」か「S&P500」の2択でOK

- 迷ったらオルカン一択、S&P500も合理的な選択肢

- ETF・個別株は中級者以降、初心者には不向き

結局のところ、資産形成の王道は「ドルコスト平均法で淡々と積立を続けること」です。上がった日も下がった日も、円高でも円安でも、一喜一憂せずに続ける。これが初心者にとって最も安心で現実的な資産形成の第一歩です。

コメント