本記事は一般的な情報提供を目的としたもので、投資助言ではありません。投資判断はご自身の責任で行ってください。主要な制度・市場データは[金融庁/NTA/取引所統計]等の一次情報を参照しています。

このブログを読むとわかること

ハリキリBOY

ハリキリBOYこのブログでは、NISAとiDeCoの違いを整理し「どちらから始めるべきか?」という疑問に答えるね。

両制度の特徴を比較し、初心者にとって現実的な優先順位と活用手順も紹介するので、具体的なイメージを持つことができるよ!

記事を読み終える頃には「まず何から始めるべきか」がはっきりわかるはず!

ハリキリBOY

ハリキリBOYまだNISAとiDeCoについてわからない人はそれぞれの制度の違いや特徴をまとめた記事があるので先にそっちをチェック!

はじめに

NISAとiDeCoはいずれも税制優遇がある代表的な資産形成制度ですが、初心者にとっては優先順位を見極めることが大切です。NISAは「いつでも売却可能・投資益が非課税」で流動性が高く、まず始めやすい制度です。一方、iDeCoは「掛金全額所得控除」という大きな節税メリットがあるものの、原則60歳まで引き出せない資金拘束や、退職金・年金との控除調整など考慮点が多く、中級者向けです。本記事では、初心者がどちらを優先すべきかを解説し、iDeCoの位置づけも整理します。

学べること

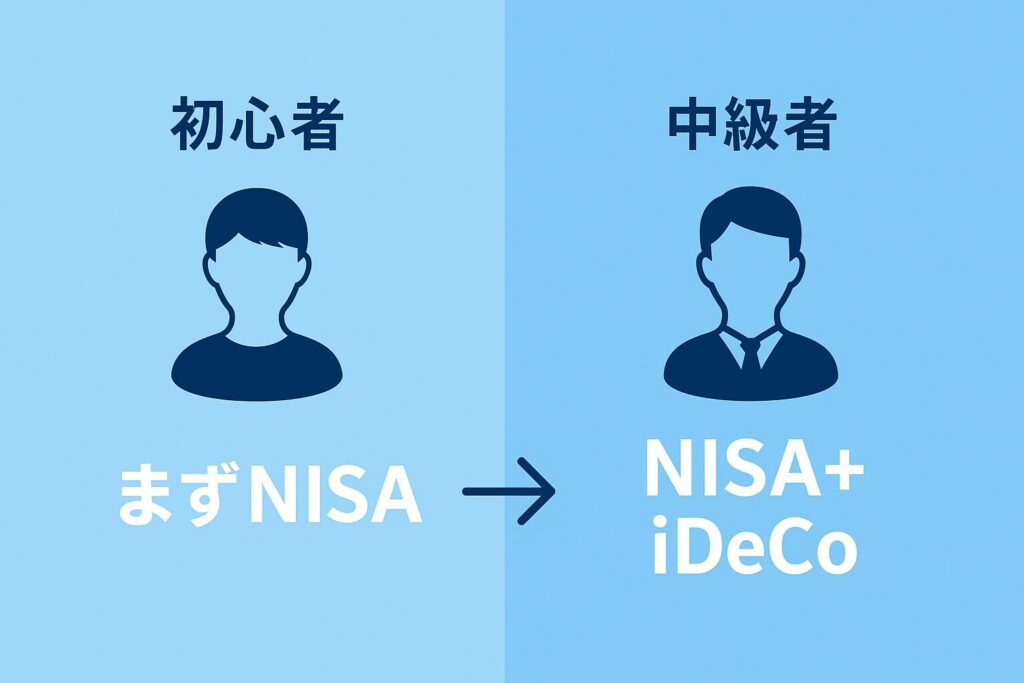

結論:初心者はNISAから、余裕があればiDeCo

初心者にとっては「流動性が高く、制度がシンプルなNISAを優先する」のが合理的です。非課税で投資を続けられる仕組みは、まず資産形成を習慣化する入り口として最適です。一方、iDeCoは節税効果が強力であるため、NISAを満額近くまで使いこなせるようになったり、資金的に余裕が出てきた段階で追加的に始めればメリットを最大化できます。

根拠:制度の比較

| 項目 | NISA | iDeCo |

|---|---|---|

| 非課税の対象 | 運用益(配当・譲渡益) | 掛金・運用益・受取時 |

| 流動性 | いつでも売却可能 | 原則60歳まで引き出せない |

| 上限額 | 年間360万円/生涯1,800万円 | 職業ごとに上限(月1.2万〜6.8万) |

| 手数料 | 基本無料 | 加入時2,829円+月171円〜 |

| 対象者 | 20歳以上の誰でも | 20歳以上65歳未満の国民年金加入者 |

具体例:活用ステップ

- まずはNISAで「つみたて投資枠」を満額利用(年間120万円)

- 余力があれば「成長投資枠」を活用(年間240万円まで)

- 資金的に余裕が出てきた段階で、iDeCoに月1〜2万円を拠出し節税メリットを追加

注意点

結論:中〜長期目的はNISA、老後資金専用ならiDeCo

選び方を誤ると「必要な時に資金を使えない」「節税効果を最大化できない」といった問題が生じます。NISAは短期〜中期の資金にも対応できますが、iDeCoは完全に老後資金専用と割り切る必要があります。NISAを十分に活用できる余裕がある人にとっては、iDeCoは「さらに税制優遇を足すオプション」という位置づけです。

リスクと回避策

- NISA:損益通算不可 → 回避策:長期・分散投資を徹底

- iDeCo:60歳まで引き出せない → 回避策:生活防衛資金を必ず別口座に確保

- iDeCo:退職金や公的年金と控除が重複する可能性 → 回避策:将来の所得見通しを考えて掛金を設定

体験談/ケーススタディ

優先順位

私はまずNISAで積立を開始し、資産形成の基盤を作りました。その後、投資額を増やせるようになった段階でiDeCoを導入し、節税メリットを加えています。特にNISAは柔軟に売却できるため初心者でも安心して使え、iDeCoは「余裕が出てきたら使う追加制度」として位置づけています。

学び

初心者にとって大切なのは「まずNISAで投資に慣れる」ことです。その後で余裕が出てきたら、iDeCoを使って老後資金と節税効果を組み合わせれば良いのです。このステップを踏めば、途中で挫折せずに資産形成を続けやすくなります。

再現手順

- まずNISA口座を開設し、毎月の積立を設定

- 生活防衛資金を確保したうえで、NISAを満額に近づける

- 余裕があればiDeCo口座を開設し、無理のない範囲で拠出開始

よくある質問

Q1:初心者はどちらから始めるべき?

NISAからです。流動性が高く学びやすいため、まず第一歩に適しています。

Q2:iDeCoは初心者でも使えますか?

可能ですが、中級者向けです。NISAをある程度使いこなせるようになり、資金的に余裕がある人に向いています。

Q3:NISAとiDeCoを併用してもいいですか?

可能です。NISAを優先したうえで、さらに節税効果を得たい人にiDeCoを追加するのがおすすめです。

まとめ

- 初心者は「流動性とシンプルさ」で優れたNISAを優先すべき

- iDeCoは「節税効果大」だが「資金拘束・控除調整」があるため中級者向け

- NISAを満額近く使いこなせるか、資金に余裕が出てきたらiDeCoを追加すると良い

初心者が迷ったときは「まずNISAから」。これが資産形成を挫折せずに続けるための最適解です。

両者の違いをもう一度整理したい方はこちら↓

コメント