このブログを読むとわかること

ハリキリBOY

ハリキリBOY『DIE WITH ZERO』の要点と、日本人の資産形成にどんな影響があるか分かるよ。

お金・健康・時間のバランスをどう取るか、体験談を交えて整理して「貯めすぎ」と「使いすぎ」の両極を避けるためのヒントが得られるよ!

1. はじめに

日本では「老後の不安」を理由に、20〜30代から資産形成に励む人が多くいます。私自身もインデックス投資を継続しており、将来の備えを大切にしています。しかし、ビル・パーキンス著『DIE WITH ZERO』は「死ぬときに資産はゼロで良い」という考えを掲げ、私たちに「お金・時間・健康のバランス」を問い直します。本記事では本書の要点と利点・欠点を整理し、私自身の体験や感想を交えて考察します。

2. 本文

2-1. 基本思想:「ゼロで死ぬ」という発想

本書の主張は「死ぬときにお金を残す必要はない」というものです。お金は残すためではなく、生きている間に体験や人間関係に投資すべきだという考え方です。これは「貯金不要」という意味ではなく、「必要以上に貯め込むのは機会損失だ」という指摘です。

私も資産形成を趣味とする立場として、この考えには共感と警戒の両方を覚えました。共感できるのは「人生の目的は残高ではなく経験にある」という点です。一方で「ゼロで死ぬ」を字義通りに実践するのは危ういと感じました。将来は予測不可能であり、老後資金をゼロにするのは非現実的です。大切なのは「考え方を部分的に取り入れる」ことだと思います。

2-2. 「記憶の配当」と体験の価値

著者が提唱する「記憶の配当」とは、若い時に得た体験がその後の人生を豊かにし続けるという考え方です。

私にも似た経験があります。高校生の頃、友人の親の車で行った野外フェス。暑さと体力の限界に苦しみましたが、今では忘れられない宝物のような記憶です。社会人になりたての頃の友人との格安旅行も同じです。宿代を切り詰め、食事も節約ばかりでしたが、振り返るとその大変さすら笑い話になり、かけがえのない思い出です。

「お金がないからこそ得られる経験」が確かに存在します。時間が経つと、それらが心を支える配当となる。この本を読んでから、私は意識的に「唯一無二の体験」を増やすことを人生の方針に加えるようになりました。

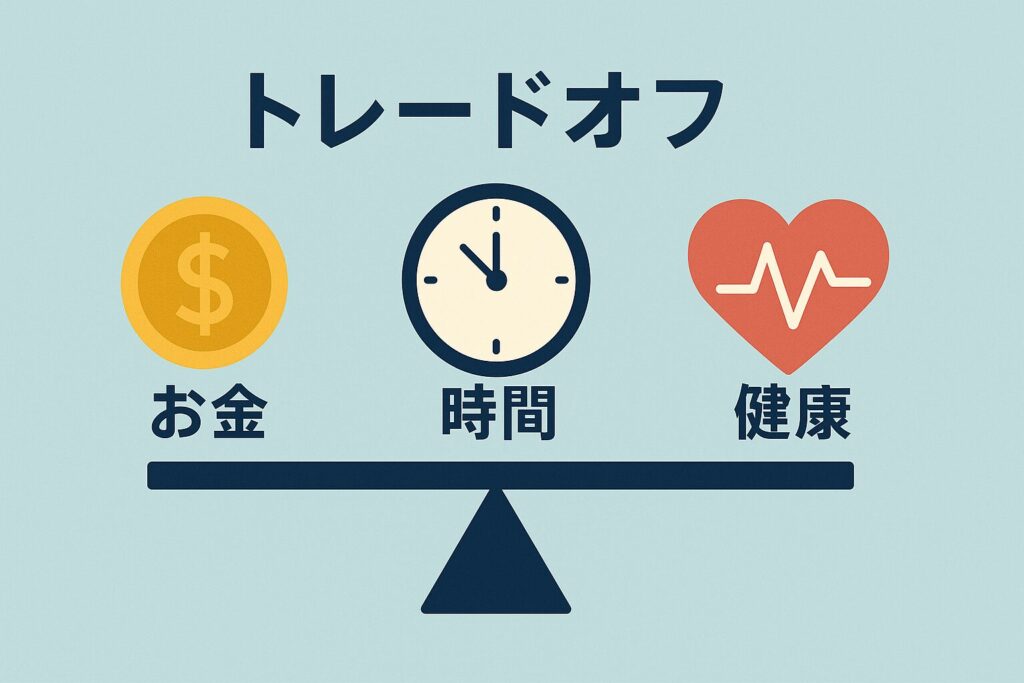

2-3. お金・健康・時間のトレードオフ

人生は「お金・健康・時間」の3つで構成されています。若い頃は時間と健康があるが、お金は少ない。中年期はお金が増えるが、時間と体力は減少する。老後は資産があっても体力がなく、活用できません。

私はこの視点に触れて「今しかできないこと」を優先する意識を強く持つようになりました。例えば登山や海外旅行は、健康と時間が揃った今だからこそ最大限楽しめます。将来に回せばチャンスを逃す可能性が高い。

利点は、人生のどの段階で何を優先するかを考える契機になることです。欠点は、未来のリスク(健康悪化や経済変動)を読み切れない点です。そのため「計画を持ちながら柔軟に修正する」姿勢が求められます。

2-4. 日本における適用と限界

本書はアメリカの社会制度を前提に書かれているため、日本への適用には注意が必要です。日本には年金や医療保険があり、米国に比べると老後は守られやすい一方、長寿リスクはより深刻です。したがって「ゼロで死ぬ」をそのまま実行するのは危険です。

しかし「必要以上に貯め込む必要はない」という本質は日本でも有効です。私自身もインデックス投資を続けていますが、この本を読んでからは「全部を老後に回すのではなく、今の体験にも振り分ける」方針を持つようになりました。資産形成は幸福の手段であって目的ではないと強く自覚できたのは大きな収穫でした。

3. まとめ

『DIE WITH ZERO』は「お金は残すためではなく使うためにある」という明快なメッセージを持つ本です。もちろん将来に備えた資産形成は欠かせませんが、今を楽しむことも同じくらい大切です。

私自身、この本を通じて「将来の自分」と「現在の自分」の両方を大切にする意識を持つようになりました。資産形成は続けつつ、友人や家族との旅行、趣味への挑戦といった体験にお金を振り向けています。

結論としては「資産形成と体験投資の両立」が最適解です。思い出こそが人生を豊かにする最大の資産であり、私はこれからも意識的に「記憶の配当」を積み重ねていこうと思います。若い人にほど刺さる一冊。

コメント