このブログを読むとわかること

- パナマ文書の正体と、富裕層が税金を逃れるロジカルな仕組み

- 不平等なルールに対抗し、一般人が資産を防衛するための合理的な理由

- 実践して分かった忖度なしの「本音」と資金拘束などのデメリット

- 今日から取れる具体的な行動

はじめに

この記事は、漠然と将来のお金に不安を抱えつつも「税金や投資は難しそう」と後回しにしている人に向けて、パナマ文書が突きつけた資本主義のリアルと、一般人が取るべき資産防衛の戦略について私自身の視点と検証をもとに整理したものです。 表面的なメリットだけでなく、実際のデメリットや注意点も隠さず書いているので、「自分はどうすべきか」が明確になるはずです。

この記事はこんな人に向いています:

・パナマ文書の仕組みをゼロからロジカルに理解したい人

・メリットだけでなくデメリットも知って自分で判断し、FIREを目指したい人

【結論】パナマ文書とは「富裕層だけの税金逃れルート」の暴露である

結論:パナマ文書とは、世界の権力者や大富豪がタックスヘイブンを利用して資産を隠していた事実の暴露であり、これに対抗するには感情論を捨てて「国が用意した非課税枠(NISAやiDeCo)」を使い倒すしかありません。

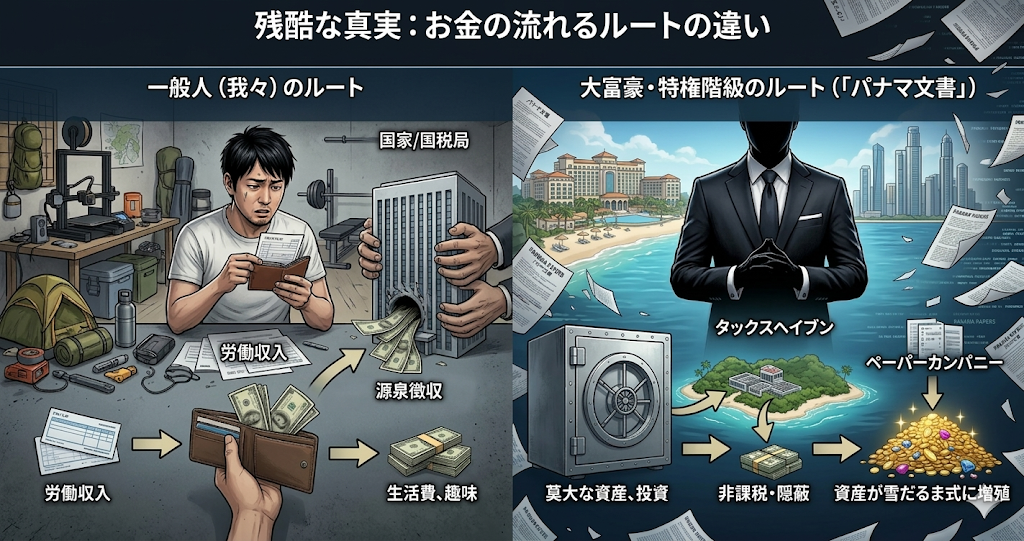

我々一般人が給料からきっちり税金を搾取されている裏で、特権階級がシステムを悪用して富を独占していたという決定的な証拠です。不平等を嘆いてもシステムは変わらないため、我々は手元にある合法ルールで徹底的に資産を防衛するスタンスをとる必要があります。

DeCoは、すでに財布から出ていくことが決まっている『所得税・住民税』をせき止める【今のための守り】。NISAは、将来増えるはずの利益を1円も削らせない【未来のための攻め】。この2枚の盾を使い分けるのが、私の選択です。

| 制度名 | 守備範囲(防げる税金) | 最大のメリット | 忖度なしのデメリット(本音) |

|---|---|---|---|

| iDeCo | 今の税金 (毎月の所得税・住民税) | 掛金が全額控除され、確実に手取りのダメージを減らせる | 原則60歳まで資金拘束。 初期の書類手続きが死ぬほど面倒 |

| NISA | 未来の税金 (投資で出た利益への課税) | 増えた分の利益を1円も国に取られず、いつでも引き出せる | 元本割れのリスクは自分持ち。 余剰資金がないと始められない |

【理由】なぜその結論に至ったのか

私が上記の結論に至った理由は、以下の2つです。

- 理由1:ルールを知る者だけが勝つという客観的事実を見せつけられたから。流出したデータには世界の指導者や経営者が多数含まれていました。彼らはパナマなどに実態のない「ペーパーカンパニー」を設立し、自国の高い税金を違法スレスレで回避していました。この圧倒的に不公平なルールの存在が証明された以上、我々も自衛するしかありません。

- 理由2:一般人にとって最大の支出は「税金」だから。iDeCoで現在の給与にかかる税金を減らし、NISAで投資利益にかかる約20パーセントの税金を防ぐ。仮に投資で100万円の利益が出た場合、通常なら約20万円が没収されます。これは私が愛用している3Dプリンター(Bambu Lab A1 mini)の上位機種や、ソロキャンプの道具一式が余裕で買える金額です。この損失を防ぐことは合理的な選択です。

借金400万円のどん底から這い上がる過程で税金の仕組みを学んだ私は、「怒る暇があるなら自分の税金をコントロールする」という基準で行動を選択しています。

| 投資で出た利益 | NISAを使わないと 没収される税金(約20%) | その金額で本来買えるもの(リアルな損失) |

|---|---|---|

| 10万円 | 約 20,000円 | 格安SIMであれば約一年分の通信費に相当する |

| 50万円 | 約 100,000円 | 旅行に行くときに金額を気にせずに場所・内容を選べるようになる |

| 100万円 | 約 200,000円 | Panasonicの新型乾燥機機付きドラム洗濯機が買える値段 |

【本音】忖度なしのリアルと注意点

世間では「パナマ文書の富裕層は許せない」「投資はやらないと損」と言われていますが、私の本音としては、以下の点には注意が必要だと感じました。

- 最大のネック・注意点: 真面目に働くのが馬鹿らしくなる「虚無感」と、iDeCoの「原則60歳まで引き出せない資金拘束」、そして最初の手続きの死ぬほどの面倒くささです。 → 私の対処法:虚無感は捨て、「彼らがやるなら自分も合法ツールを使う」と割り切りました。資金拘束に対しては余剰資金の範囲内で無理のない掛金に設定し、手続きは休日の午前中を1日だけ潰して感情を無にして終わらせました。

- こういう人にはおすすめしません: 「金持ちはずるい」と感情的に文句を言うだけで、自分の行動を一切変えようとしない人。また、数年以内に結婚やマイホーム購入などで大きな現金が必要になる人は、資金拘束のあるiDeCoは避け、いつでも引き出せるNISAのみに絞るべきです。

特にiDeCoの書類選考。事業主(会社)にハンコをもらう必要があるケースもあり、この『組織を動かす手間』が、自由を求める身としてはで面倒でした。しかし、その時間を耐えるだけで、年間数万円の現金が手元に残る。時給換算すれば、これほど効率的な『仕事』はありません。

よくある質問

Q. 投資やiDeCoに回すお金がそもそもありません。

ハリキリBOY

ハリキリBOYA. まずは固定費を徹底的に見直してください。

理由:私自身、借金があった時期でも格安スマホへの乗り換えと不要な保険の解約だけで月数万円は捻出できました。収入を増やすより支出を削る方が圧倒的に簡単で確実です。

Q. 国の制度は後からルールが改悪されるのでは?

ハリキリBOY

ハリキリBOYA. そのリスクはゼロではありません。

理由:しかし「改悪されるかもしれないから」と何もしない機会損失の方が、将来的なリスクははるかに高いと私は考えます。ルールが変われば、その時にまた事実に基づいて対応するだけです。

最後にもう一度整理します

- パナマ文書が証明した「資本主義の不平等なルール」を冷徹に受け止めること

- 怒るのではなく、iDeCoとNISAを使って自分の資産をロジカルに防衛すること

▼ 今すぐできるアクションプラン

- 今日中に:自分が毎月いくら税金(所得税・住民税)を引かれているか、給与明細を確認する

- 今月中に:富裕層への怒りをエネルギーに変え、ネット証券の口座開設手続きを終わらせる

※この記事は、私自身の経験と公開情報をもとに書いています。最終的な判断はご自身で行ってください。

ここまで読んでいただきありがとうございます。