このブログを読むとわかること

- 総資産1493万円のリアルなポートフォリオ内訳と、FIRE目標(8000万円)への現在地

- 株価下落の要因(中東情勢・米国の政治動向など)に対する、私の具体的な投資行動

- メディアが煽る「NISA貧乏」という言葉の罠と、惑わされないためのマインドセット

- 相場が不安定な時期こそ厳守すべき「やらないこと(Not To Do)リスト」

はじめに

この記事は、これから本格的に資産形成を始めたい人や、毎月の資産のブレ(特に下落)に一喜一憂してしまう人に向けて、2026年4月(3月実績)の資産状況と、そこからの学びを私自身の実体験と検証をもとに整理したものです。 表面的なメリットだけでなく、実際にやってみて分かった1ヶ月で数十万円が吹き飛ぶ「投資のリアルな痛み」も隠さず書いているので、「自分も積立を続けるべきか、次に何をすべきか」が明確になるはずです。

目次

- 【結論】1ヶ月で約78万円減。FIRE目標(8000万)への進捗率は18.6%

- 【理由】マクロ要因の下落は、ドルコスト平均法の「ボーナスタイム」

- 【本音】「NISA貧乏」に惑わされるな。最大の敵は自分の感情

- 【行動】下落相場で厳守する「やらないこと(Not To Do)リスト」

- よくある質問

- まとめと次のアクション

【結論】1ヶ月で約78万円減。FIRE目標(8000万)への進捗率は18.6%

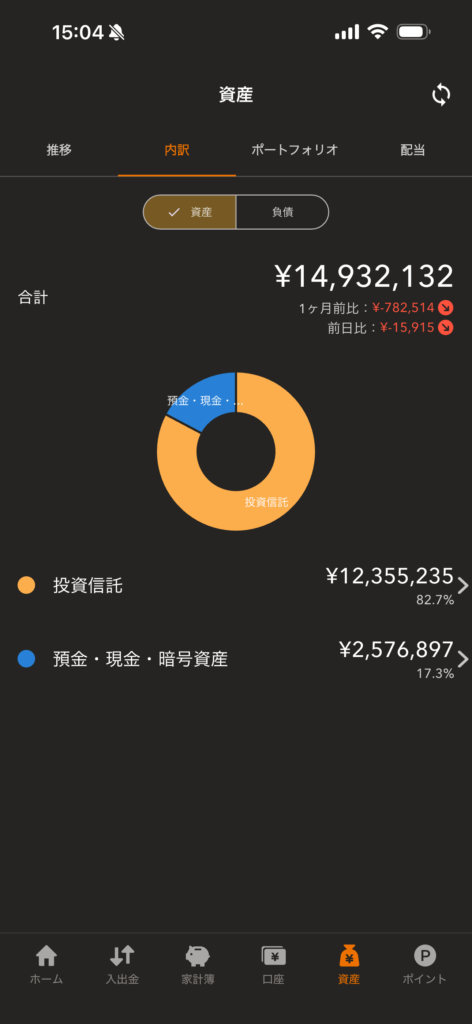

結論:総資産は14,932,132円となり、前月比で-782,514円の大幅なマイナス着地となりました。これにより、最終目標であるFIRE(目標額:8,000万円)に対する現在の進捗率は「約18.6%」です。

1ヶ月で会社員の月給数ヶ月分が吹き飛びましたが、私は一切の狼狽売りをせず、無感情で毎月の積立を継続しています。過去にワンルームマンション投資で400万円の借金を背負った地獄に比べれば、自分がコントロールできる範囲の現物資産の含み損など、ただの数字のブレ(誤差)に過ぎません。目標までの残り81.4%をどう埋めるか、その長期的ロジックは何も崩れていないからです。

【理由】マクロ要因の下落は、ドルコスト平均法の「ボーナスタイム」

私が上記の結論に至り、一切動揺していない理由は以下の2つです。

- 理由1:3月の下落要因(中東のイラン情勢緊迫化やトランプ氏の発言など)は、個人の力では予測もコントロールも不可能なマクロ要因だから。

- 理由2:下落相場こそ「ドルコスト平均法」が真価を発揮し、同じ積立金額でより多くの口数を安く買える数学的メリットがあるから。

現在のポートフォリオは、コア資産(オルカン等)が82.7%、預金・暗号資産が17.3%です。8割以上という盤石な土台があるため、サテライト枠のBTCが乱高下しても致命傷にならないというリスク管理のロジックが正常に機能しています。

| 資産クラス(役割) | 金額(円) | 構成比 | 今回の下落要因 |

|---|---|---|---|

| 投資信託(コア・守り) | 12,355,235 | 82.7% | マクロ要因(中東・米国)による株安 |

| 預金・暗号資産(サテライト・攻め) | 2,576,897 | 17.3% | BTCの激しい乱高下と調整 |

| 合計 | 14,932,132 | 100% | 前月比 -782,514円 |

【本音】「NISA貧乏」に惑わされるな。最大の敵は自分の感情

世間では最近「NISA貧乏(投資にお金を回しすぎて生活が苦しい、または暴落で資産が目減りして貧乏に感じる状態)」という言葉がメディアで煽られていますが、実際に運用を続けている私の本音としては、以下の点には注意が必要だと感じました。

- 最大のネック・つまずいた点: 頭では「長期投資が正解」と分かっていても、1ヶ月で約78万円が減る画面を見ると、恐怖を感じて積立設定を解除したくなる人間の弱さです。 → 私の対処法:人間は感情の生き物だと割り切り、後述する「やらないことリスト」を徹底して、物理的に相場から距離を置きました。

- こういう人にはおすすめしません: 「NISA貧乏」のようなバズワードに感情を揺さぶられる人。また、生活防衛資金まで投資に突っ込み、下落に耐えられないリスク許容度の低い人。土台がない状態で下落相場を迎えると、メンタルが崩壊して最悪のタイミングで狼狽売りしてしまいます。

| 下落時の行動 | 一時的なメリット | 致命的なデメリット(結末) | 私の選択 |

|---|---|---|---|

| 狼狽売りする | これ以上減らないという安心感 | 損失が確定し、将来の相場回復を完全に取りこぼす | ✖️ 絶対にやらない |

| 積立を一時停止する | 手元の現金が減らない | 安く買える「ボーナスタイム(ドルコスト平均法の利点)」を自ら捨てる | ✖️ やらない |

| 無感情で積立継続 | 同じ金額で「より多くの口数」を買える | 画面上の含み損は一時的に増える(精神的な負荷のみ) | ◯ これ一択 |

【行動】下落相場で厳守する「やらないこと(Not To Do)リスト」

上記のメリット・デメリットを踏まえ、私がこのような調整局面で厳格に守っている「マイルール(やらないこと)」を共有します。私は「こうすべき」とは言いません。あくまで「私がこう選択した」という事実です。

- 1. 証券アプリの評価額画面を週に1回以上開かない: 日々の値動きを見ても資産は増えません。精神を消耗するだけです。

- 2. SNSやメディアの「暴落煽り」ニュースを見ない: 悲観論はクリックを稼ぎやすいため過剰に報道されます。ノイズは徹底的に遮断します。

- 3. 相場回復を狙った「短期的な買い増し(または損切り)」に手を出さない: タイミングを図るトレードはインデックス投資の真逆の行為です。設定した自動積立以外は一切何もしません。

ルールを守り抜いた後は、「自分でコントロールできる趣味」に時間を使います。投資は人生を豊かにするツールに過ぎず、画面に張り付いて心をすり減らすのは本末転倒です。

よくある質問

Q. 1ヶ月で78万円も減って、本当に焦ったり売りたくならないんですか?

ハリキリBOY

ハリキリBOYA. 全くありません。ぐっすり眠れています。

理由:事前に「これくらいは下がることもある」という最悪のケースを想定しているからです。感情ではなく「事前のマイルール」でやり過ごすのが私の投資法です。

Q. 株価が下がり続けている間、積立を一時停止した方が得ではありませんか?

ハリキリBOY

ハリキリBOYA. 一切停止しません。無感情で毎月の積立を継続します。

理由:相場の底は誰にも読めないため、タイミングを図ることは過去のデータから見ても機会損失に繋がります。「安く多く買える」と割り切り、設定を放置するのが最も合理的です。

最後にもう一度整理します

- FIRE目標への進捗は18.6%。単月の下落(マイナス78万円)は長期計画におけるただの誤差。

- 「NISA貧乏」というノイズに惑わされず、下落時こそドルコスト平均法の強みを活かして積立を継続する。

- 自分の感情から資産を守るため、「やらないこと(Not To Do)リスト」を徹底する。

▼ 今すぐできるアクションプラン

- 今日中に:現在の総資産額を自分の「最終目標額」で割り、正確な進捗率(%)を計算して書き出す。

- 今月中に:証券口座の自動積立設定が解除されていないか確認し、スマートフォンのホーム画面から証券アプリを消す(見えにくくする)。

※この記事は、私自身の経験と公開情報をもとに書いています。最終的な判断はご自身で行ってください。

ここまで読んでいただきありがとうございます。 私の過去の失敗(借金400万)や、家計管理の徹底方法についての記事もあわせて読むと、より全体の戦略が見えてきます。ぜひ「自分で選択する人生」を一緒に作っていきましょう。