このブログを読むとわかること

- 総資産1561万円のリアルなポートフォリオ内訳(オルカンとBTCの比率)

- 暴落相場でも狼狽売りせず、逆に買い増しを実行できたロジック

- コア・サテライト戦略のメリットと、隠れたデメリット・注意点

- 感情に振り回されず、自分で選択して資産を増やすための具体的手順

はじめに

この記事は、これから本格的に資産形成を始めたい人や、暴落時のメンタル管理に悩んでいる人に向けて、2026年3月(2月実績)の資産状況と、下落相場での具体的な立ち回りについて私自身の実体験と検証をもとに整理したものです。 表面的なメリットだけでなく、実際にやってみて分かった失敗や手間も隠さず書いているので、「自分もやるべきか、次に何をすべきか」が明確になるはずです。

目次

【背景】2026年3月の資産状況と結論

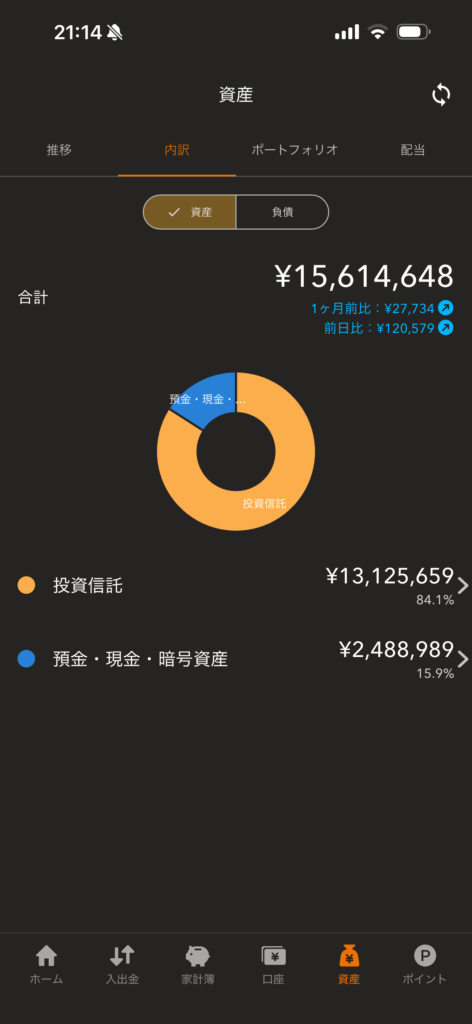

結論:総資産は15,614,648円となり、2月の激しい暴落を乗り越え、前月比で+27,734円の微増着地となりました。

理由・根拠:コア資産である投資信託(約1312万円)が底堅く推移したことと、月初に起きたBTCの暴落時に、あらかじめ決めていたルールに従ってサテライト枠(現金・暗号資産枠:約248万円)で買い増しを実行できたためです。

背景:私は社会人になりたての頃、知識不足からワンルームマンション投資に手を出し、400万円の借金を背負うという手痛い失敗を経験しています。「無知は搾取される」という現実を痛感したため、現在は「誰かのふんわりとした推奨」ではなく「ロジックとマイルール」のみで運用しています。その結果、今回のような相場でも無傷で乗り切ることができました。

【視点】実際にやって分かった本音とデメリット

世間では「暴落時は買い向かえ」と言われていますが、実際にやってみると以下の点には注意が必要です。

- 最大のネック・つまずいた点: いざ暴落して含み損が拡大する画面を見ると、人間の感情として「落ちるナイフを掴む恐怖」に足がすくみ、頭でわかっていても買えません。

→ 私の対処法:買うタイミングを「その場の雰囲気」で決めず、「〇〇円まで下がったら〇〇円分買う」と事前に文字にしておき、機械的にポチる(成行注文する)だけの状態にしておきました。 - こういう人にはおすすめしません: 総資産の8割以上を占める強固なコア資産(私の場合はオルカン100%)が育っていない人。土台がない状態でボラティリティの高いサテライト資産(BTC等)に手を出すと、日々の値動きでメンタルが崩壊し、本業や日常生活に支障をきたします。

【行動】暴落を乗り切る具体的な手順とマイルール

以上のメリット・デメリットを踏まえ、私が実際に進めた手順と、その中で決めた「マイルール」を共有します。私は「こうすべき」とは言いません。あくまで「私がこう選択した」という事実です。

- コアとサテライトの比率を厳守する:

私の投資信託(オルカン)比率は現在約84%です。ここが盤石だからこそ、残りの16%でリスクを取れます。まずは自分の「絶対に崩さない安全圏の割合」を定めてください。 - 買い増しのトリガーを数値化する:

「安くなったら買う」という曖昧なルールは失敗の元です。「BTCが〇〇ドルを割ったら、待機資金から〇〇BTCを買う」と条件を明確に設定し、条件を満たした時だけ無感情で実行します。 - 実行後は相場から離れ、自分の人生を生きる:

投資は人生を豊かにするためのツールに過ぎません。ルール通りに動いた後はアプリを閉じ、筋トレやソロキャンプ、3Dプリンターなど「自分でコントロールできる趣味」に時間を使います。

よくある質問

Q. オルカンだけでもFIRE目標の8000万円には到達できるのでは?なぜBTCを買うのですか?

ハリキリBOY

ハリキリBOYA. おっしゃる通り、オルカンだけでも十分到達可能です。

理由:私がBTCを組み入れているのは、目標達成までの時間を合理的に短縮するための「少額のブースター(加速装置)」として割り切っているからです。最悪ゼロになっても人生設計が狂わない金額に留めています。

Q. 暴落時、本当に焦ったり狼狽売りしたくならないんですか?

ハリキリBOY

ハリキリBOYA. 全くありません。ぐっすり眠れています。

理由:過去に借金400万円を背負い、毎月の返済に追われていた地獄に比べれば、現物資産の含み損など「ただの数字のブレ」に過ぎないからです。最悪のケースを想定できているかが鍵です。

最後にもう一度整理します

- 資産形成は「コア(守り)」と「サテライト(攻め)」の厳格な分離がすべて。

- 暴落時の買い増しは、感情論ではなく「事前のマイルール」に従う単なる作業。

- 投資の正解は人それぞれ。「自分のリスク許容度」を知らないまま他人の真似をするのが一番危険。

▼ 今すぐできるアクションプラン

- 今日中に:現在自分が持っている資産の「守り(現金・インデックス)」と「攻め(個別株・暗号資産)」の比率(%)を正確に計算する。

- 今月中に:もし明日、総資産が20%下落した時、「耐えてホールドする」「買い増す」「一部損切りする」のどれを選ぶか、自分なりのマイルールをテキストに書き出しておく。

※この記事は、私自身の経験と公開情報をもとに書いています。最終的な判断はご自身で行ってください。

ここまで読んでいただきありがとうございます。 私の過去の失敗(借金400万)や、家計管理の徹底方法についての記事もあわせて読むと、より全体の戦略が見えてきます。ぜひ「自分で選択する人生」を一緒に作っていきましょう。

コメント